|

ЁЁЁЁИКеЎЙцФЃГжајдіГЄ

ЁЁЁЁФЧУДЃЌЩъЭђКъдДЕФеЎЮёзДЬЌЕНЕзШчКЮЃП

ЁЁЁЁОнФъБЈЃЌ2019ФъФЉ—2021ФъФЉЃЌЩъЭђКъдДЕФИКеЎзмЖюЗжБ№ЮЊ3037.06вкдЊЁЂ4010.34вкдЊЁЂ4939.57вкдЊЃЌЭЌБШдіГЄТЪЗжБ№ЮЊ9.83%ЁЂ32.05%ЁЂ23.17%ЁЃОнСЊКЯзЪаХЦРЙРЙЩЗнгаЯоЙЋЫОЃЈЯТГЦСЊКЯзЪаХЃЉ4дТ18ШеГіОпЕФЁЖаХгУЦРМЖЙЋИцЁЗЃЌЭЌЦкИУЙЋЫОздгаИКеЎЗжБ№ЮЊ2153.74вкдЊЁЂ3030.25вкдЊЁЂ3892.19вкдЊЃЌврБЃГжзХУїЯдЕФдіГЄЧїЪЦЁЃ

ЁЁЁЁЫцзХИКеЎЙцФЃРЉеХЃЌзЪВњИКеЎТЪвВж№ФъдіИпЁЃ2019ФъФЉ—2021ФъФЉЃЌЩъЭђКъдДЕФзЪВњИКеЎТЪЃЈПлГ§ДњРэТђТєжЄШЏПюгыДњРэГаЯњжЄШЏПюЃЉЗжБ№ЮЊ72.77%ЁЂ77.08%КЭ78.43%ЁЃНЯИпЕФзЪВњИКеЎТЪЛђЛсЯожЦЮДРДШкзЪПеМфЃЌЧвдкЪаГЁЛЗОГЗЂЩњВЛРћБфЛЏЕФЧщПіЯТЃЌВЦЮёЗчЯевВЫцжЎЬсИпЁЃ

ЁЁЁЁСЊКЯзЪаХЕФЁЖаХгУЦРМЖЙЋИцЁЗжИГіЃЌДгеЎЮёЦкЯоНсЙЙРДПДЃЌНижС2021ФъФЉЃЌЩъЭђКъдДвЛФъФкашвЊГЅЛЙеЎЮёЮЊ2290.36вкдЊЃЌеМИУЙЋЫОШЋВПеЎЮёБШжиГЌЙ§СљГЩЁЃИУЙЋЫОвЛФъФкашГЅЛЙЖюеЎЮёЙцФЃНЯДѓЃЌУцСйвЛЖЈЖЬЦкСїЖЏадбЙСІЁЃ

ЁЁЁЁДЫЭтЃЌЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌ2019Фъ—2021ФъЃЌЩъЭђКъдДЕФОгЊЛюЖЏЯжН№СїСПОЛЖюЗжБ№ЮЊ101.16вкдЊЁЂ-177.47вкдЊКЭ-408.18вкдЊЃЌГЪГжајЯТНЕЧїЪЦЃЌЧв2020ФъКЭ2021ФъОљЮЊИКжЕЃЌжївЊЯЕЮЊНЛвзФПЕФЖјГжгаЕФН№ШкЙЄОпЯжН№СїГіЙцФЃдіМгЫљжТЁЃ

ЁЁЁЁгЊЪеЁЂЙщФИОЛРћдіЫйЯТЛЌ

ЁЁЁЁ2021ФъЃЌЩъЭђКъдДЪЕЯжгЊвЕЪеШы343.07вкдЊЃЌЭЌБШдіГЄ16.66%ЃЛЙщФИОЛРћШѓЮЊ93.98вкдЊЃЌЭЌБШдіГЄ21.02%ЁЃ

ЁЁЁЁдкЪеШыЙЙГЩжаЃЌ2021ФъИУЙЋЫОЕФЪжајЗбМАгЖН№ОЛЪеШыЁЂЭЖзЪЪевцЗжБ№ЭЌБШдіГЄ17.81%КЭ102.53%ЁЃЕЋРћЯЂОЛЪеШыЭЌБШМѕЩй26.01вкдЊжС10.05вкдЊЃЌЭЌБШДѓНЕ72.14%ЃЌЦфжаЃЌРћЯЂЪеШыЮЊ111.41вкдЊЃЌЭЌБШМѕЩй6.42%ЃЌжївЊЪЧИУЙЋЫОГжгаЦфЫћеЎШЈЭЖзЪЙцФЃМѕЩйКЭЙЩЦБжЪбКвЕЮёЙцФЃЯТНЕгАЯьЃЛРћЯЂжЇГіЮЊ101.36вкдЊЃЌЭЌБШдіМг22.13%ЃЌжївЊЪЧЪмЖдЭтШкзЪЙцФЃКЭТєГіЛиЙКвЕЮёЙцФЃдіМггАЯьЁЃ

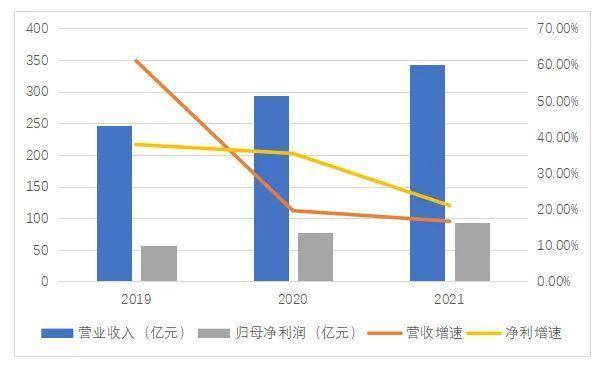

ЁЁЁЁЁЖЭЖзЪЪББЈЁЗбаОПдБЗЂЯжЃЌЩъЭђКъдДНќШ§ФъЕФгЊЪеКЭЙщФИОЛРћШѓЫфГЪдіГЄЧїЪЦЃЌЕЋЭЌБШдіЫйШДдкж№ФъЗХЛКЁЃЪ§ОнЯдЪОЃЌ2019Фъ—2021ФъЃЌИУЙЋЫОЕФгЊвЕЪеШыЗжБ№ЮЊ245.93вкдЊЁЂ294.09вкдЊЁЂ343.07вкдЊЃЌЭЌБШдіЫйЗжБ№ЮЊ60.98%ЁЂ19.58%ЁЂ16.66%ЃЛЙщФИОЛРћШѓЗжБ№ЮЊ57.35вкдЊЁЂ77.66вкдЊЁЂ93.98вкдЊЃЌЭЌБШдіЫйЗжБ№ЮЊ37.86%ЁЂ35.41%ЁЂ21.02%ЁЃ

ЁЁЁЁ2019Фъ—2021ФъЩъЭђКъдДгЊЪеМАЙщФИОЛРћШѓБэЯж

Ъ§ОнРДдДЃКЙЋЫОФъБЈ

РДдДЃКЭЖзЪЪББЈ баОПдБ ЗНдУ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЩъЭђКъдД |