|

ЁЁЁЁаавЕОКељбЙСІДѓ

ЁЁЁЁОнИЅШєЫЙЬиЩГРћЮФБЈИцЯдЪОЃЌАД2020ФъЪеШыМЦЃЌЖЃЕБНЁПЕЪЧдкжаЙњЪ§зжСуЪлвЉЗПаавЕДІгкСьЯШЕиЮЛЕФЗўЮёЬсЙЉЩЬжЎвЛЃЌдкИУаавЕжаХХУћЕкШ§ЃЌЪаГЁЗнЖюЮЊ1.0%ЁЃ

ЁЁЁЁВЛЙ§ЃЌжЕЕУзЂвтЕФЪЧЃЌХХУћдкЧАЕФЙЋЫОAМАЙЋЫОBЕФЪаГЁЗнЖюЗжБ№ЮЊ9.7%ЁЂ6.6%ЃЌдЖдЖИпгкЖЃЕБНЁПЕЕФЪаГЁЗнЖюеМБШЁЃгаЗжЮіШЯЮЊЃЌХХУћППЧАЕФAЁЂBЙЋЫОЛђЮЊОЉЖЋНЁПЕМААЂРяНЁПЕЁЃ

ЁЁЁЁЭЌбљИљОнИЅШєЫЙЬиЩГРћЮФБЈИцЃЌАД2020ФъЪеШыМЦЃЌЖЃЕБНЁПЕЪЧжаЙњЪЕЪБЕНМвЪ§зжвЉЗПаавЕзюДѓЕФВњЦЗМАЗўЮёЬсЙЉЩЬЃЌЪаГЁЗнЖюДя8.5%ЁЃЪЕЪБЕНМвЪ§зжвЉЗПаавЕЪЧЪ§зжСуЪлвЉЗПаавЕЕФЗжВПЁЃ

ЁЁЁЁЖЃЕБНЁПЕЕФвЉЦЗМАвНСЦНЁПЕвЕЮёЧўЕРАќРЈЯпЩЯжБгЊЁЂвЕЮёЗжЯњЁЂЯпЯТСуЪлЁЃЦфжаЃЌвЕЮёЪеШыжївЊРДздгкЯпЩЯжБгЊЁЃ

ЁЁЁЁБЈИцЦкФкЃЌЦфЯпЩЯжБгЊФЃЪНЗжБ№ШЁЕУЪеШы9.07вкдЊЁЂ16.96вкдЊЁЂ25.84вкдЊЃЌИїЦкеМБШЗжБ№ЮЊ72.5%ЁЂ76.9%ЁЂ72.5%ЁЃетвЛВПЗжАќРЈздгЊдкЯпЦНЬЈЃЌШчвЦЖЏгІгУГЬађМАЮЂаХаЁГЬађЃЌвдМАжЊУћЕкШ§ЗНдкЯпЦНЬЈЃЌШчУРЭХЕШЭтТєЦНЬЈЁЂЬдБІМАЩСЫЭЕШЁЃ

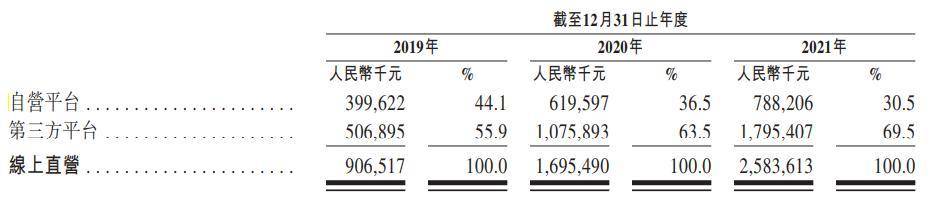

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌЖЃЕБНЁПЕздгЊЦНЬЈЪеШыдђВЛШчЕкШ§ЗНЦНЬЈЁЃЪ§ОнЯдЪОЃЌИУЙЋЫОздгЊдкЯпЦНЬЈЪеШыеМБШЗжБ№ЮЊ44.1%ЁЂ36.5%МА30.5%ЃЌЕкШ§ЗНЦНЬЈЪеШыеМБШЗжБ№ЮЊ55.9%ЁЂ63.5%МА69.5%ЁЃ

ЁЁЁЁдкЪ§зжДѓНЁПЕЕФВЛЖЯЗЂеЙЧїЪЦЯТЃЌЛЅСЊЭјвНСЦЪєгкЗчПкаавЕЃЌИїЦНЬЈЗзЗзШыГЁЗжвЛБИўЁЃЦфжаЃЌОЉЖЋНЁПЕМААЂРяНЁПЕвбОЕЧТНИлНЛЫљЃЌЙцФЃОљДѓгкЖЃЕБНЁПЕЃЛСэЭтЃЌУРЭХЁЂЖіСЫУДЕШЦНЬЈвВж№НЅПЊеЙЫЭвЉвЕЮёЃЌХфЫЭЪБаЇадЕФгХЪЦИќУїЯдЃЛВЛЩйЯпЯТвЉЕъвВПЊЪМПЊЭЈЯпЩЯЯњЪлЁЃ

ЁЁЁЁећЬхРДПДЃЌЖЃЕБНЁПЕФПЧАЫфШЛЪЧЪЕЪБЕНМвЪ§зжвЉЗПаавЕЕФСњЭЗЃЌЕЋЦфУцСйЕФОКељЖдЪжЖМВЛШнаЁъяЃЌаавЕОКељбЙСІНЯДѓЃЌЮДРДЗЂеЙжаВЂВЛеМОнУїЯдгХЪЦЁЃ

ЁЁЁЁЖЃЕБНЁПЕАДдкЯпЦНЬЈЛЎЗжЕФЪеШыУїЯИ

Ъ§ОнРДдДЃКЖЃЕБНЁПЕеаЙЩЪщ

РДдДЃКЭЖзЪЪББЈ баОПдБ аСвФ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЖЃЕБНЁПЕ |