������������Դ�����������ջص���ȥ���λ�������ʡ�������ܵĹ�˾���ɼ۷��������ۡ����У�����﮵糧�����������Ʒ��������Ŀǰ23Ԫ���ҵļ۸����41.9Ԫ/�ɵĶ������ѽӽ���ն��

����������1997���������������﮵��PACK��ң���ҪӦ�����ֻ����ʼDZ����Ե����ѵ�������2008�꣬����������綯�������ҵ��ʼ�з��������PACK��2014�꣬��˾�ٴ��չ���ݸ���51%��Ȩ����﮵��о����

���������꣬�������ѵ����г��������ͣ��ֻ��ȵ��Ӳ�Ʒ��������������������ؽ��Ѱ���µ�ͻ�ƿڣ�����ӿ��˶���������֡����ӹɼۿ����г��ƺ��������ﶯ�����ҵ���ǰ���Ĵ����ǡ�

�����������ӳֻ��ѽ����ղ���������

��������﮵���ҵ��������2008�������������㶯��������ҵ��13��֮�á�

����2021�꣬������綯����������ƷӪ��29.33��Ԫ��ͬ������585%������ֻռȫ��374��Ԫ��Ӫ�ղ���8%����˾�������ҵ��ë����Ϊ-0.87%��������綯�����������˾���Ͼ�������������Դ����˾����������ݶ�������Դ����˾�����ӹ�˾2021��ֱ�����3.04�ڡ�4.44�ڡ�3.12��Ԫ��

�������ֶ������ҵ��ʮ����ʱ�䣬�����ڼ侭������ӿ������Դ�������������ڶ��������������δ��ȡ��ͻ�ơ�

����2022��2�£������﹫��ƣ�19����ҵ��24.3��Ԫ����Ҷ����ӹ�˾������綯�����������˾�������ʣ��Ϲ�12.37��Ԫ����ҵ�����ע���ʱ�����Ӧ����������ɺ��������������Լ19.5495%�Ĺ�Ȩ��

��������19�������ҵ�У�������εС������Ͷ�ʹ���10.5��Ԫ���ӽ�Ͷ���ܶ��һ�룬��ͦ������֮�����ԡ�

�����������ϵͣ������ﶯ�����ҵ���ģ�����˽Ͽ�����١�

����2020�꣬������δ������ڶ������װ����ǰʮ���У�2021�꣬��˾��������ܳ�����3.52GWh�����й���װ����2.06GWh����ռ��1.3%��λ��װ������ʮ��2022��һ���ȣ���˾�������װ����0.81GWh����ռ�����ӵ�1.58%���ݶ�����Ҳ�����ھ�λ��

��������εС���ȳ����ڹ�Ȩ����ļӳ֣������ﶯ�����ҵ���г��ݶ��һ������Ӧ��Ҳ������֮�С�������ӯ���������ж����ƿռ䣬�������ڽϴ�IJ�ȷ���ԡ�

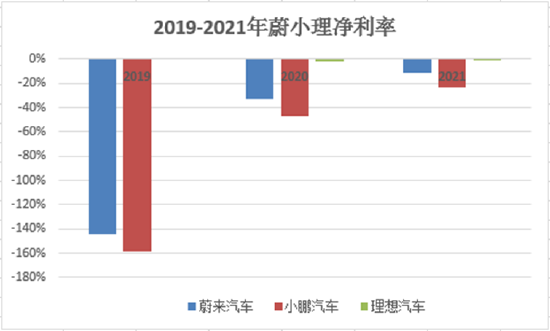

����2021�꣬ε��������С���������������������ʷֱ�Ϊ-11%��-23%��-1%����ǰ����������Ҳһֱ���ڿ����У��ڼ��ҵ��г������о���Ť���ѳ�Ϊ���ҹ�˾�ĵ���֮����ת�Ƶ������������������ض����������µ�����ռ����Ҳʮ�����ޡ�

��������Դ��Wind��

�������⣬ΪӦ��ﮡ������ܵ�������Դ�۸�Ĵ�����ǣ����ҵ�س��̹�ȥһ��ʱ�䶼�ڽ����ܹIJ�����Դ�̰塣

����2018��3�µ�2022��2�£�����ʱ������Ͷ�ʼ��Խ�﮿��10����Ŀ�����ǵ�Ͷ�����κ��ɷ������ؿ�ҵ��ʢ������ȹ�˾�����������Ŀ��������������Ҳ����Ͷ��﮿���Ŀ����γ���ͨ���Խ������ҵ���������˻���εȹ�˾����ɣ��������Դ�Ĺ�����

���������߿����䳲��Դ�ȶ����߶��������ҵ��Ҳ�������Դ����ײ��֡�

�����������Դ�⣬����ʱ�������ǵϡ���γ��ܵ�ͷ�������ҵ���������ܵ���Ԫ��ز����������˽϶಼�֡�

����������������س��̲�ͬ����������ﮡ������ܵ��������δ���в��֣�����Ѻע������ﮣ���ֻͶ��Ŀǰ�������������Ŀ�滮������Ѿ��ߴ�1000��֣�����Լ750��ֵIJ�����δͶ����

��2ҳ [1] [2] ��һҳ

��������: ������