|

3月30日,牙博士医疗控股集团股份有限公司(以下简称“牙博士医疗/牙博士”)向香港联交所更新了招股说明书,这家华东地区数一数二的民营口腔机构,正努力冲击H股。

牙博士的大本营在江浙一带,尤其在苏州,在其31家口腔服务机构中,仅苏州一座城市就有19家;其余则分布在:南京2家、无锡1家、上海2家,嘉兴2家、台州3家、温州2家,共覆盖了7座城市。

相关数据显示,与已经上市的两家同行公司——通策医疗、瑞尔集团相比,牙博士的毛利率、销售成本,单位创收等,都明显高于上述两家公司。其每位牙医的接诊数量,已经接近另外两家公司的两倍,着实令人不解。

不仅如此,牙博士的服务质量也被诟病,一位患者在黑猫投诉【投诉入口】平台上直言:“在牙博士拔智齿,有生命危险。”

毛利率畸高

数据显示,2019年-2021年,牙博士医疗的营业收入分别为8.71亿元、8.35亿元、10.74亿元,2021年同比增长28.68%。

(数据来源:Wind)

对于2020年营收的下滑,牙博士医疗将其归因于“主要是COVID-19(新冠病毒)爆发的影响,公司2020年的收入相较2019年略有下降。”

疫情对业绩带来的冲击显而易见,尤其是疫情的影响在今年还在持续。

据招股书披露,由于再次爆发区域性新冠疫情,牙博士在苏州的19间口腔服务机构自2022年2月中起暂停营业,此外牙博士南京及温州的四间口腔服务机构则自2022年3月中起暂停营业。在今年3月初至3月中,在上述位于苏州的19间口腔服务机构中,15间口腔服务机构暂时恢复营业5至13天,并自2022年3月16日起再次停业。

从营收结构来看,牙博士的营业收入可以分为:种植服务、正畸服务、综合口腔服务三大类。

2021年种植服务为公司贡献了4.8亿元的营收,正畸服务贡献了2.4亿元的营收,综合口腔服务贡献了3.5亿元的营收。

据招股书披露,种植服务、正畸服务、综合口腔服务的毛利率分别为60.9%、51.3%、48.3%,综合毛利率为54.6%。

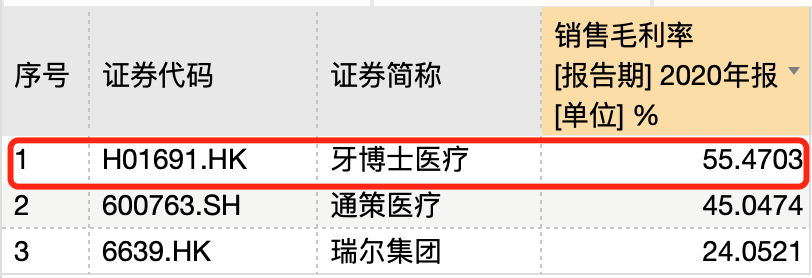

这些数据远高于同行业有着“牙茅”之称的通策医疗(600763.SH)和瑞尔集团(6639.HK)。由于截至目前,上述两家公司还未发布2021年年报,我们采用2020年的毛利率与牙博士进行对比。

据Wind统计,牙博士医疗2020年的综合毛利率为55.47%、通策医疗为45.05%、瑞尔集团为24.05%。牙博士比瑞尔高出约130%。

(数据来源:Wind)

高毛利率从何而来

牙博士的高毛利率明显高于同行,引起了市场的关注。

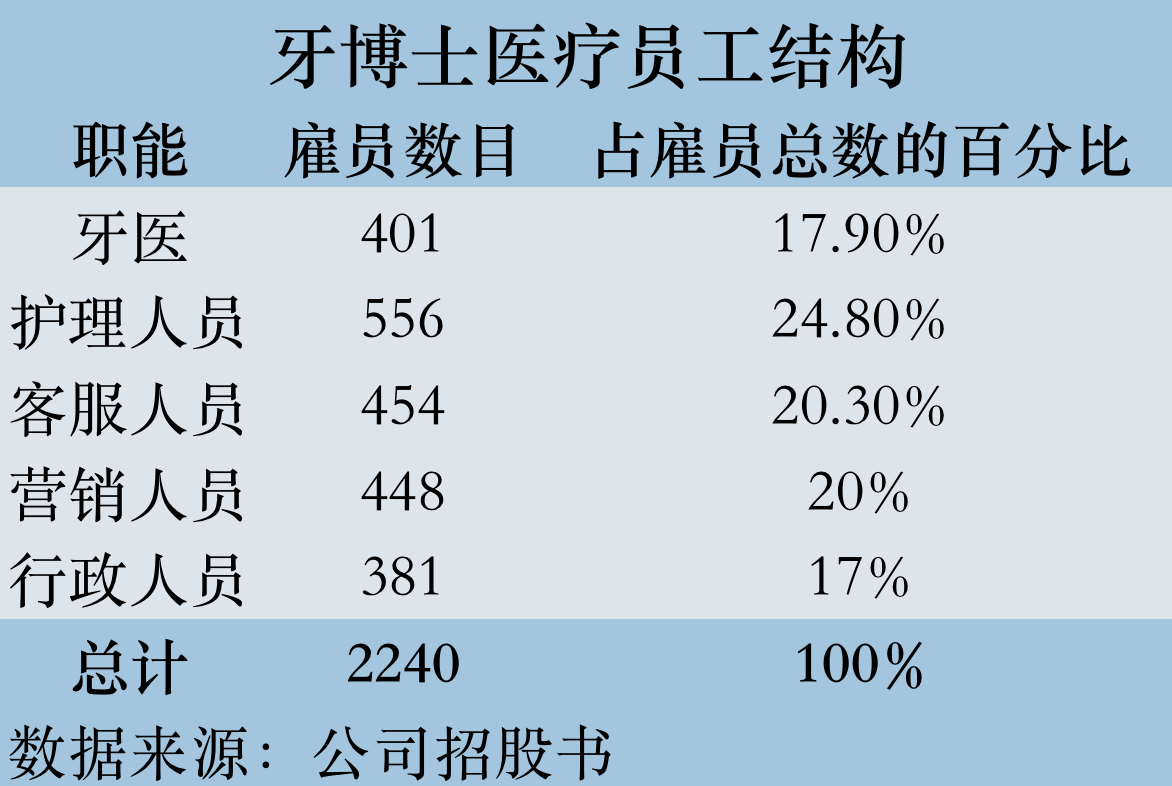

首先,牙博士医生数量与可比同行公司相比,并不占优。据招股书披露,2021年牙博士的牙医数量为401人,占比17.9%;而同为行业中高端定位的瑞尔集团在2021年9月底拥有882名资深牙医,2020年通策医疗的牙医数量为1381名。

数据来源:招股书 共2页 [1] [2] 下一页 搜索更多: 牙博士 |