|

�����������ڣ�����ʿ���۷���ռӪҵ����ı�������ͬ��ҵ�ɱȹ�˾�����⣬�ù�˾ҵ����Ҫ�����ڻ��������������Ϊ���������г�

���������������ƿ�ǻҽ�Ʒ�����ҵ��չ����ǻҽ���г�DZ�������ͷš�������ҵ���磬������š��й�ҽ�Ƽ����ȷ������������С����ڣ�����ʿҽ�ƿعɼ��Źɷ�����˾���³�����ʿ������۽����ݽ������������룬��ʽ̤��IPO������

��������ʿ�����2010���ڽ��ճ�������2012����ʼ��������ʿƷ�ƣ���ȫ����οͻ��ṩ��ֲ��������������ۺϿ�ǻ������ʮ���귢չ������ʿĿǰ�ڻ�������ӵ��31�ҿ�ǻ����������������ݡ��Ͼ����Ϻ������ݵȻ���������Ҫ���С�

�����ù�˾��Ҫ�عɹɶ�Ϊ�¹��桢�����Ǻ���������3�˷ֱ�ֹ�27.29%��14.12%��13.8%����ͨ��ǩ��һ���ж���Э�飬�ԺϼƳ���55.21%�Ĺɷ�Ϊ��˾���ɶ������⣬������ʶ��ѯ���棬��2020����������ԣ�����ʿ�ǻ���������ģ�����и߶���Ӫ������ǻ�����ṩ�̺͵ڶ�����Ӫ��ǻ�����ṩ�̡�

����Ȼ������������ʿ�й��飬��Ͷ��ʱ�����о�Ա���֣�2018�ꡢ2019�ꡢ2020�꼰2021���ϰ��꣨�³Ʊ����ڣ�������ʿ���۷���ռӪҵ����ı�������ͬ��ҵ�ɱȹ�˾���ɱ��ϸߡ����⣬����ʿҵ����Ҫ�����ڻ����������������������г���

�������۳ɱ�ƫ��

�����й���������ʾ���������ڣ�����ʿ��Ӫҵ����ֱ�Ϊ6.32��Ԫ��8.71��Ԫ��8.35��Ԫ��5.07��Ԫ��2018����2020�긴����������Ϊ15%��ͬ��ë���ʷֱ�Ϊ52.7%��53.8%��55.5%��54.7%��

������ë������ȣ�����ʿ�ľ����ʽϵ͡��ù�˾��������ľ�����ֱ�Ϊ-390��Ԫ��2360��Ԫ��8530��Ԫ��6160��Ԫ��ͬ�ھ����ʽ�Ϊ-1.4%��1.8%��3.3%��6.4%��

����ֵ��ע����ǣ�2018�꣬�ù�˾�������ڿ����״̬���Դ����������ʿ���й����н��ͳƣ���Ҫ���������ۼ�������֧��������֧������ɱ���������֧�����ijɱ������¡����У���˾���ۼ�������֧��Ҫ����Ӫ�����ƹ㼰��濪֧���������Ӫ�������ṩ��֧���ķ���ѣ��Լ������ۺ�Ӫ��Ա��֧����н����

�����۲칫˾�������ݣ���Ͷ��ʱ�����о�Աע�������ʿ�Ŀ��Ƴɱ��������������������۷���ռӪҵ����ı��ؽϸߡ�

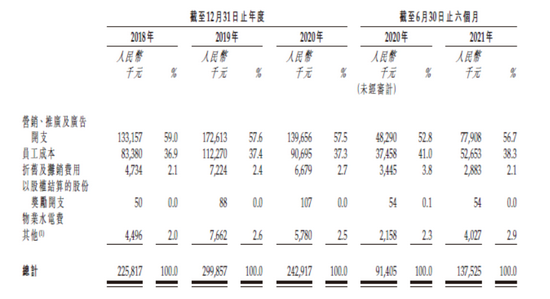

�����������ڣ�����ʿ���ۼ�������֧�ֱ�ԼΪ2.26��Ԫ��3��Ԫ��2.43��Ԫ��1.38��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ35.8%��34.4%��29.1%��27.2%�������ϸߡ�����������2018����2020�깫˾��Ӫ�����ƹ㼰��濪֧Ҳ�ϸߣ��ֱ�Ϊ1.33��Ԫ��1.72��Ԫ��1.40��Ԫ��ռӪҵ����ı����ֱ�ԼΪ21%��19.54%��16.79%��

�����Ա�ͬ��ҵ��˾���Կ������й���ǻҽ�Ƽ���2018����2020������ۿ�֧�ֱ�Ϊ143.2��Ԫ��489.4��Ԫ��391.9��Ԫ��ռӪҵ����ı����ֱ�Ϊ2%��5%��4.6%������Զ��������ʿ��

��������ʿ�����������ۼ�������֧��ϸ

������Դ����˾�й��� ��2ҳ [1] [2] ��һҳ ��������: ����ʿ |