|

月活用户量忽上忽下

不难发现,Keep的自有品牌产品毛利率较低,相较之下,该公司线上内容的订阅和付费毛利率更高,且规模化之后边际成本可降低,更容易带来盈利机会。

但《投资时报》研究员发现,Keep的这块业务在收入增加的同时毛利率却在下降。2019年至2020年及2021年前三个月,Keep会员订阅及线上付费内容业务实现收入分别为1.51亿元、3.38亿元、3.80亿元;毛利率则分别为63.6%、64.8%和58.8%。

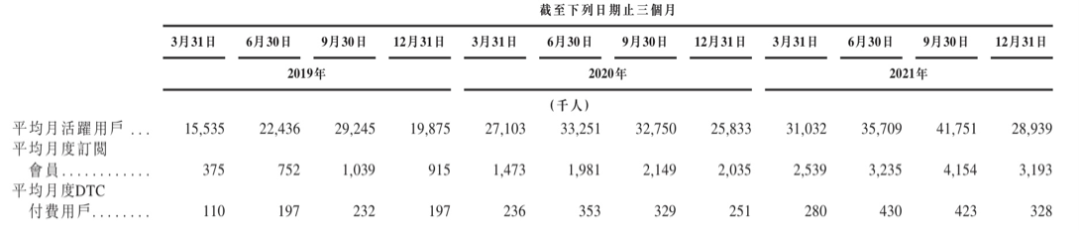

同期Keep的MAU增长也显乏力。2020年,该公司MAU是2973万,同比增长36.56%,但2021年为3436万,同比增长仅为15.55%。这不禁让外界产生疑问,2020年Keep用户的增长是否受疫情带来的外部环境影响较大?

2020年疫情推动了线上流量暴涨,由于在很长一段时间内线下健身房无法营业,用户的健身需求不得不向线上转移。由此形成了Keep2020年营收大增且主要由线上付费内容驱动的结果。但是到了2021年,在疫情线上流量红利结束后,Keep随即显露了增长乏力的事实。

从用户层面看,Keep在2019年至2020年上半年大幅增加,其中2020年第二季度,Keep月活用户数同比激增1000万,达到3325万。可随着疫情影响的减弱,Keep的月活也直接受到影响。2020三季度和四季度,其月活分别为3275万、2583万,出现下滑趋势。

Keep在招股书中也承认,与2019年相比,2020年前两个季度活跃用户的增长归因于新冠疫情导致的对居家健身内容的需求增加。

2021年前三季度,Keep抛出了8.18亿元的销售和营销开支用于提升用户量,要知道这笔支出要超出2020年全年营销开支的4倍。“烧钱”之下,该公司前三个季度月活增长有所回暖,其中2021年第三季度达到峰值4175万人,相比去年同期增长27.5%。

但这种高增长趋势并未维持多久,在2021年第四季度该公司月活再次回落至2894万,骤减1281万人次,同比增长率也仅为12%。

随着国内疫情在大范围上逐渐趋于稳定,用户开始更多走出家庭场景,走向健身房和户外健身。同时,线上五花八门的免费健身内容也在不断和Keep抢占用户,如何维护用户黏性将成为Keep最大的挑战。

值得一提的是,受到疫情的影响,Keep一度搁置线下业务的拓展。其旗下的Keepland自营店一度宣告撤店、停止营业。据该公司招股书披露,Keepland带来的线下收入的营收占比从2019年的17.5%压缩到了2021年前三季度的12.1%。

Keep部分关键运营数据(千人)

数据来源:公司招股书

来源:投资时报 研究员 董琳 共2页 上一页 [1] [2] 搜索更多: Keep |