刚结束了冬奥会,迎来了春暖花开,蛰伏了一个冬天的健身行业,开启了最佳窗口期。

也是在这个时间档口,健身平台Keep递交了港股招股书,又双叒叕提出上市的消息。

疫情无疑是健身市场再度起飞的催化剂,也让该赛道发展进入了新的周期。成立7年的Keep此前已经经历了8轮融资,金额达到了6.3亿美元,投资者不乏软银、高瓴、腾讯等明星公司。眼下Keep走向资本市场是给予投资人一份答卷,更是成了外界眼中对于健身市场如何持续发展的一个标杆案例。

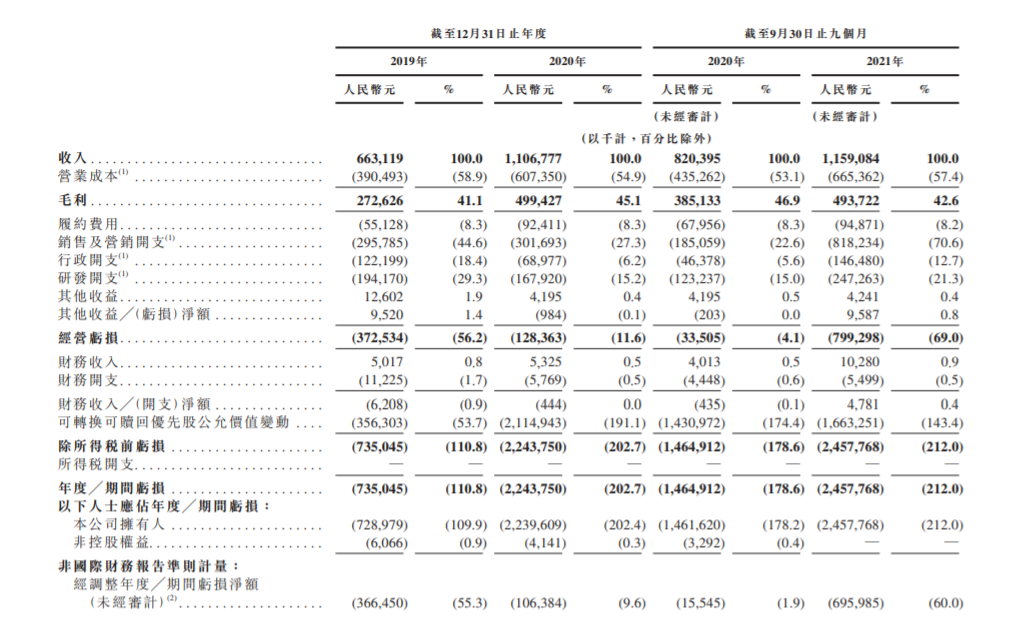

但Keep过得并不“顺利”,3年亏损12亿,盈利依然是难以突破的门槛。更重要的是,为了讲好资本故事,Keep仍然需要高速奔跑,但不论是软件课程还是智能硬件,都还难以撑起更大的想象力,Keep虽然是几轮大浪淘沙之后仍然活着的健身平台,但始终活得不通透。

数据显示,2020年,为健身房的健身服务付过费的健身消费者中,18-30岁的健身消费者占比超过50%。90后、00后正在成为健身房消费主力,其中25岁以下的健身爱好者中,有12.6%每月健身支出超过2000元。Keep已经拿到了一定认可度,接下来的问题就是如何让用户心甘情愿的买单。

卖工具到卖内容再到卖服务

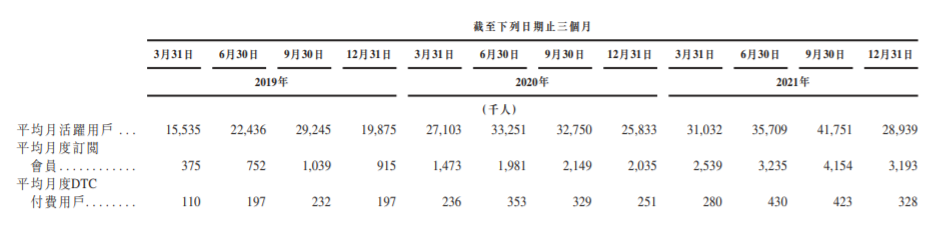

从日常健身记录APP而入局健身市场的Keep,有着令人羡慕的用户增长,即便在移动端红利逐渐见顶的当下,其2021年Q3的MAU(平均月活跃用户数量)一度达到4175万。

作为初始定位于工具的Keep来说,用户是基本盘,从数据来看,其MAU变化具有很强的季节性,但每年自然增长率为15%-40%,这意味着即使有老用户在冬季减少锻炼,到了春秋又会有新用户进来。这也是健身赛道所存在的掣肘:入门容易、留存难,如何有效做到用户留存,维持住会员人群才是关键。

从招股书的描述来看,其2021年月活用户的画像是这样的:有74.1%在30岁以下,约有52.2%来中国的一线、新一线和二线城市。这也意味着Keep的用户是具有很强的消费能力,会追逐潮流生活方式且对品牌有忠诚度和认知的。

某种程度上,这给了Keep后续变现的可能性,作为免费起家的App,其付费订阅会员从2019年的80万到2021年的330万,涨了4倍以上。会员渗透率由2019年的3.5%增长至2021年的9.5%,高于2021年该行业的平均值4.8%。但从免费变付费的过程是有代价的,也是Keep一直所面临的“烧钱换增长”,从财报数据就能看出,其用户增长高速期,相应也是营销费用大幅度投入。

单纯停留在工具属性,势必难以维系其会员的付费热情,Keep在形成复购方面最直接的入口就是健身内容。疫情带来的居家健身热情,成了很大的催化剂,2020年10月,苹果推出了Apple Fitness+,提供付费在线健身课程;国内的超级猩猩、乐刻等线下健身连锁品牌将教练资源对接到了线上,开设在线训练课程;B站、抖音、快手、小红书等视频平台的健身垂类内容出现了爆发式增长,尤其是在瑜伽、健身操等轻量级健身内容中。Keep也在这个阶段大力推 PUGC和品牌机构的内容供给,比如像帕梅拉、周六野这样的头部IP,还引入了直播。

与此同时,开始继续拓展了智能硬件和运动配件,从2016年Keep在App内上线商城以来,其产品金字塔结构已经初见雏形:最顶端的是智能硬件,也是依靠数据和App联系最为紧密的一拨。在智能硬件领域,不乏挑战者,健身镜新品牌Fiture推出了单价三、四千的健身镜,一晚上在包括天猫等全渠道卖出了3000多台,算下来GMV将近千万。此前,Lululemon花5亿美金,收购开发智能镜子和健身视频的创业公司Mirror。健身智能镜,Keep、乐刻也都在布局;第二层是运动装备,瑜伽垫、速干衣、遮阳帽等配件产品;最底层是轻食系列,作为用户“七分吃三分练”的关键一环,根据更早前披露的数据,食品在Keep消费品业务中的占比约为25%。

吃穿用,哪个才能撑起Keep

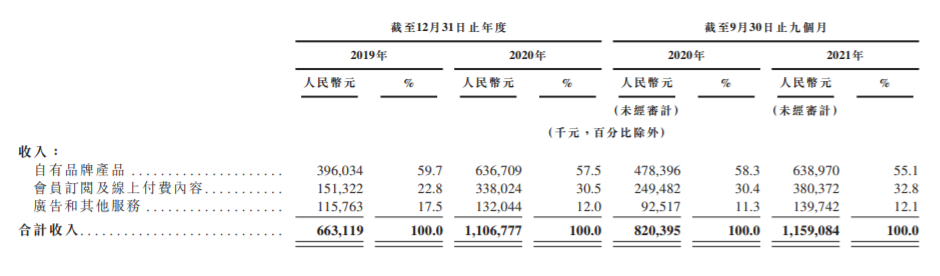

在财报中,Keep概括其营收为三大业务:自有品牌产品、会员订阅及线上付费内容、广告和其他服务。

支撑起营收大头的健身产品,包括了服饰和健身装备以及轻食在内的产品,而健身产品的定义,其实更大程度上可以看作是自有品牌。在招股书中,Keep多次强调了DTC渠道的迅速增长,比如自有App和天猫、京东等,根据招股书,在2019年、2020年和2021年,Keep平均每月购买DTC用户达18.5万、30万及36.5万。

但是“Keep”也同时指出了核算方法,简单说,如果一个用户在“Keep” App 内购买了、同时也在天猫旗舰店购买了,会重复核算,算 2 个用户。而DTC 付费用户的峰值数据是 43 万。按照当月计算的话,大概 100 个 MAU 里面,有一个人会购买 Keep 的自有品牌商品。

“自有产品其实毛利不高,靠这个很难赚到钱。”一位业内人士对「电商在线」表示,商超渠道的自有产品因为具备供应链优势能力,所以能达到赚钱及增强消费者粘性的双重优势,但如果仅是平台思维,那么做自有产品短期并不划算。

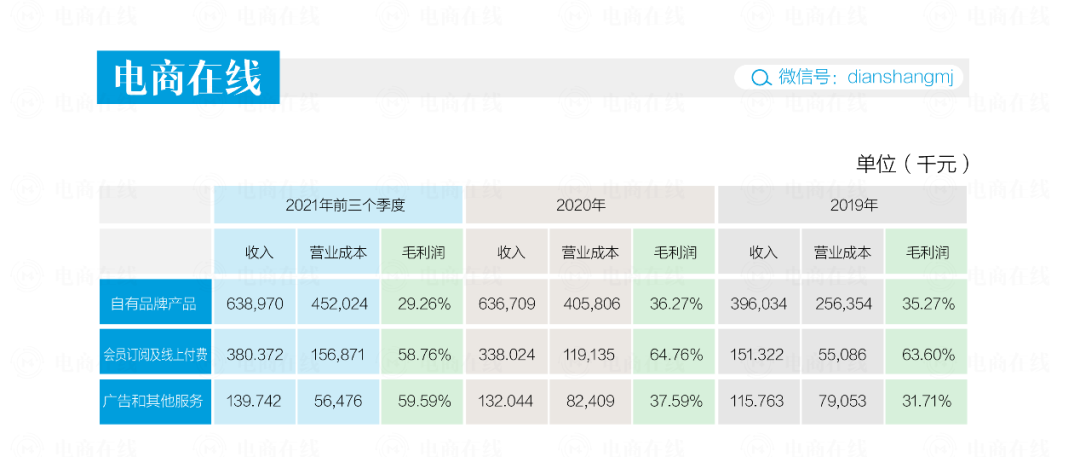

从这一点来看,健身产品其实是维系用户粘性的很好抓手,也撑起了营收的最大板块,但真正具备赚钱能力的,其实是在线课程。从招股书来看,品牌产品的毛利率在 30% 左右,线上内容 60% 左右,广告和其他服务毛利率有所上升,在 2021 年前三季度接近 60%。但显然,各条业务线的毛利空间还不足以覆盖营销和其他开支。

结合来看,线上内容因为具有规模效应且边际成本会逐渐降低的优势,毛利空间更大。也就是说,线上内容更容易帮助“Keep”去盈利,但现在Keep面临的最大问题,是当用户和收入上去之后,线上内容的毛利率却在下降,这并不符合边际效应的规律。

共2页 [1] [2] 下一页

搜索更多: Keep