|

����02

������Ե����оƬ��չ����

������˾���µ�����оƬҵ��ӵ�м��ɵ�·���˹����ܵ�˫�ؼ����ż������з�Ͷ���ǹ�˾ά�ּ������¼���Ʒ����������Ҫ��֮һ��

�����Ӻ��ļ�����������˾��Ŀǰ��������������ȫ��ϵͳ����������оƬ�������ϵͳ�����з��Ͳ�Ʒ�����ļ�������ҵ֮һ�����ṩ�Ʊ߶�һ�塢��Ӳ��Эͬ��ѵ�������ںϡ��߱�ͳһ��̬��ϵ�л�����оƬ��Ʒ��ƽ̨������ϵͳ������

������˾���յ����ܴ�����ָ������ܴ������ܹ�������оƬ������ԡ�����оƬ��������ѧ��Ⱥ��ļ��������б��ݸߡ��з��ѡ�Ӧ�ù���ص㣬�Լ��ɵ�·��ҵ���˹����ܲ�ҵ������Ҫ�ļ�����ֵ�����ü�ֵ����̬��ֵ��

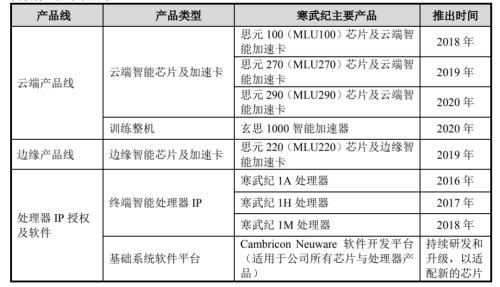

�����ڲ�Ʒ�������棬��˾�Գ����������Ƴ����ֻ�AIϵ��IP�����������1A�� 1H�� 1M�� ������Ϊ��˼��2018�����Ӧ����������оƬϵ�У��ڻ�Ϊ��˼��2019�������з����ֻ�AIоƬδ�빫˾����������������Ƴ����ƶ�AI����оƬ˼Ԫ100���ƶ�AI ����ѵ��оƬ270���ƶ�ѵ��˼Ԫ290�����ٿ�������Ʋ���������������ܼ��㼯Ⱥϵͳ�����ݹ�˾���������Ͷ���߹�ϵ�������˾���·�������ѵһ��˼Ԫ370����270��������ߵ�������

������˾Ŀǰ�IJ�Ʒ�ܹ�

������Դ����˾�Ʊ�

�������г��ռ䷽�棬�����й��飬�ƶ�������ѵ���������ƶ�����оƬ�г�����Ԥ�ƽ���2017���26��Ԫ������2022���136����Ԫ���긴������Ϊ39%������֤ȯ��Ԥ����ȫ���˹������ƶ˰뵼���г���2019��-2024����긴������Ӧ��36%����Ե���㼰�豸�˰뵼���г���2019��-2024����긴������Ӧ��55%��

�����г�ӵ�о������ռ䣬��Ϊһ�ҳ������˹�����оƬ��ƹ�˾��������з�Ͷ��ķ�չ������������˾δ���Խ�������ӯ������ʹ�����⣬��˾����ҵ�����ٵľ���Ҳ�������ҡ�

����һ���棬���ƶ�����оƬ���棬����Ӣΰ��� V100�� A100����Ϊ��˼�ĕN��910ϵ�в�Ʒ�⣬Ӣ�ض�����������˼�����ش�½Ҳ½���Ƴ���ز�Ʒ�����ṩAI������IP�ij��̳���ARM�⣬���½��� CEVA��Cadence����ҵ��

�������ն����ܴ�����IPҵ���棬��˾��2019���뻪Ϊ��˼ֹͣ���������������ٿ���ͬ�ȹ�ģ�Ĵ�ͻ��� ͬʱ������Ӣΰ�Ӣ�ض�����ͨ�������ơ�ARM�ȹ��ʾ�ͷ�ľ���ѹ����

�����ƶ�����оƬ���ն����ܴ�����IP�ں����Ӫ������ռ���൱�ı��أ������г�����������������Ҳ����Ӱ��ҵ�����ȶ�������

����������Ӫ�մ�ͷ��Ե����оƬҵ���棬��˾ȡ���˲����Ľ�չ��

������˾���˹����ܱ�Ե��������·Эͬ����������Դ����������ҵ��ͷ����˾��������ȼ������������⣬�������ܼ�ʻӦ�ó�����������չ���ߵȼ����ܼ�ʻ�����˸��ߵ��˹����ܼ�������˾Ҳ�ɴ˽����˳�������оƬ�������ӹ�˾�и�Ƽ�������ơ��з�����ߵȼ����ܼ�ʻӦ�ó����ij�������оƬ������������ҵ������ע�ع����ԡ���ȫ���Լ�����ƽ̨�������Ե��ص㣬�и�Ƽ����ڼ��е�оƬ������������ϵ�����Ʒ��ϳ��漶Ҫ���оƬ��������˾����“�Ʊ߶˳�”ͳһ������̬��

�������ݹ�˾������Ͷ���߹�ϵ�������Ե����оƬ��2021�괦�ڳ����ƹ㼰����״̬����ҵ�������ķḻ��ش�����Ӫ�յ�����������ҵ��Ԥ�棬Ԥ��2021��Ӫҵ������Ϊ6.7��Ԫ��7.5��Ԫ��ͬ������45.99%-63.42%����˼ά�ƾ���Ʒ��

������Դ��Ͷ������ ��2ҳ ��һҳ [1] [2] ��������: ����� |