|

2月22日,招商局积余产业运营服务股份有限公司(以下简称“招商积余”)在深圳召开了2022年第一次临时股东大会,会议审议并通过了转让中航城投资、昆山中航和赣州九方三家下属企业股权的议案。

以账面价将三项重资产转售给控股股东招商蛇口后,躺在招商积余账面上盈利能力堪忧的重资产体量仍然庞大。此外,尽管此次解决了3个盈利较差的资产,可这并不能根本扭转公司的盈利能力较差的局面。

从平价进到平价出 招商积余拆弹之路仍漫长

2019年3月,招商物业通过重大资产重组借道“中航善达”实现A股上市,中航善达在发行股份收购招商物业的定价中估值约为52亿元,而在2018年底中航善达账面净资产在48亿元左右。因此,可以说招商物业支付给中航善达账面上资产的估值基本为PB略高于1的水平,这其中就包括此次出售的3个子公司。

三家公司分别为深圳市中航城投资有限公司(简称“中航城投资”)、昆山市中航地产有限公司(简称“昆山中航”)和赣州中航九方商业有限公司(简称“赣州九方”)。三家公司的大致情况如下:

截至2021年8月,中航城投资的总资产为4.31亿元,总负债为4.3亿元,净资产仅有23万元;

截至2020年12月,昆山中航净资产为3.33亿元,2020年实现营收1678万元,净利润384万元;

截至2020年12月31日,赣州九方的净资产为3.59亿元,2020年营业收入5882万元,净利润654万元。

3家全资附属子公司100%股权的合计转让价格约7.78亿元,基本也是以PB略高于1的估值出手的。从三家公司的资产回报率(ROE)来看,资产较重且盈利能力均不理想。从平价进到平价出,招商积余走这一步也在预料之中。

预计类似的操作未来还会继续。截止去年3季度,包括上述3各公司,招商积余账面自持物业总资产达到了68.9亿元,占总资产的比例为41.2%。其大部分都曾隶属中航地产的酒店、商业、办公等遗留物业,而这部分资产所产生的收入主要体现为账面上的“资产管理业务”收入。

如果以“资产管理业务”收入与自持物业账面资产之比表征收益率,招商积余2019、2020、2021H相关的收益率分别仅为2.7%、6.3%、3.9%,在考虑相关的管理费用等,收益率将更低,这严重拖累公司股东回报率。

此外,这些遗留资产的业务模式也不符合物企的轻资产运营战略,因此后续约60亿资产或将继续拆出,转手价格需持续关注。

扭转低盈利局面需提升项目盈利能力

如果在资产负债表上扣除投资物业,在利润表中扣除“资产管理业务”收入,招商积余2020年的ROE将有明显提升。

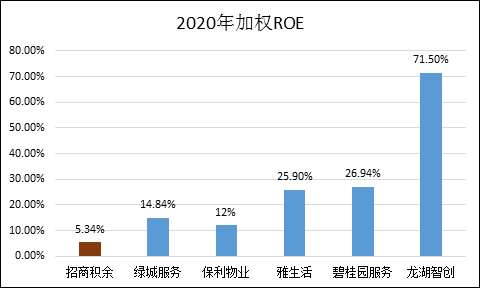

因此,招商积余剥离相关重资产将逐渐改善公司的盈利能力,但作为物业行业的头部玩家,招商积余的盈利能力仍弱。财报显示,招商积余截止去年上半年在管面积为2亿平方米,与龙湖智创、保利物业、绿城服务等规模较为接近,但各公司2020年加权ROE相差甚远。招商积余仅5.34%,不论近期递交招股书的龙湖智创则高达71.5%,与绿城、保利、雅生活也有较大差距。

而这种差距主要还是来由于各公司的物业管理业务利润率的不同。目前招商积余的基础物业管理业务的毛利率仅有10%出头,其中住宅物管的毛利率更是低至5%左右,非住宅商业物管毛利率也只有13%左右。 共2页 [1] [2] 下一页 搜索更多: 招商积余 |