ЁЁЁЁВЛОУЧАПчНчЩцзуяЎзЪдДЕФААжиЙЩЗнЃЌзюНќгжгааТЖЏзїЁЃ12дТ15ШеЭэЃЌААжиЙЩЗнЗЂВМЙЋИцЃЌФтвдЯжН№2.31вкдЊЃЌЪеЙКЪЎбпуќъЩУГвзКЯЛяЦѓвЕГжгаЕФНЮїН№ЛддйЩњзЪдДЙЩЗнгаЯоЙЋЫОЃЈМђГЦ“Н№ЛддйЩњ”ЃЉ70%ЙЩШЈЁЃ

ЁЁЁЁН№ЛддйЩњжївЊВњЦЗЮЊДгЗЧН№ЪєюуюъяЎПѓЪЏЁЂЗЯЪЏЁЂЮВПѓжаЛиЪегаМлН№ЪєКЭПѓЮяМгЙЄЩњВњЕФюуюъОЋЗлЁЂяЎдЦФИОЋЗлЁЂяЎГЄЪЏЗлЕШЃЌЯТгЮаавЕжаОЭАќРЈФПЧАжЫЪжПЩШШЕФяЎЕчаТФмдДСьгђЁЃ

ЁЁЁЁДЫЧАЃЌИеИеНјШыААжиЙЩЗнЁЂГЩЮЊЙЋЫОжївЊЙЩЖЋжЎвЛЕФЙВЧрГЧЧПЧПЭЖзЪКЯЛяЦѓвЕЃЌОЭНЋЦьЯТЩцяЎзЪдДзАШыЩЯЪаЙЋЫОЃЌААжиЙЩЗнЙЩМлвВЫцМДгРДвЛДѓВЈЩЯеЧЁЃЪБИєМИИідТЃЌЙЋЫОдйЖШбЁдёГтОозЪМгТыяЎПѓЁЃ

ЁЁЁЁШЛЖјЃЌДЫЗЌНЛвзЮоТлЪЧЪеЙКБъЕФЛЙЪЧНЛвзЦРЙРЃЌОљДцдкНЯЖрвЩЮЪЃЌЛђЮЊЙЋЫОНёКѓвЕМЈКЭВЦЮёТёЯТЗчЯевўЛМЁЃГ§ДЫжЎЭтЃЌЙЋЫОга5%вдЩЯЕФживЊЙЩЖЋвбдкзХЪжзМБИ“ХмТЗ”ЁЃ

ЁЁЁЁвЕМЈГаХЕЪЕЯжВЛШЗЖЈадДѓ еЫУцЯжН№БЛЬЭПе

ЁЁЁЁЙЋИцХћТЖЃЌААжиЙЩЗнФтвдздгаЛђздГязЪН№ЃЌЪеЙКН№ЛддйЩњ70%ЙЩШЈЃЌНЛвзЖдМл2.31вкдЊЁЃ

ЁЁЁЁИљОнавщЃЌНЛвзЖдЗНЪЎбпуќъЩГаХЕЃЌ2022ФъжС2024ФъЖШЃЌБъЕФЙЋЫОН№ЛддйЩњОЩѓМЦОЛРћШѓЗжБ№ВЛЕЭгк5300ЭђдЊЁЂ5500ЭђдЊЁЂ5200ЭђдЊЃЌЧвзмМЦВЛЕЭгк1.6вкдЊЁЃЖјетвЛГаХЕзюжеФмЗёЫГРћЖвЯжЃЌФПЧАПДДцдкНЯДѓВЛШЗЖЈадЁЃ

ЁЁЁЁЪзЯШЃЌЙЋЫОЯжгавЕМЈКЭвЕМЈдіЫйЃЌгывЕМЈГаХЕВюОрУїЯдЁЃ

ЁЁЁЁ2020ФъЃЌБъЕФЙЋЫОН№ЛддйЩњгЊвЕЪеШыЮЊ8685ЭђдЊЃЌОЛРћШѓ835ЭђдЊЃЛНёФъ1-10дТЃЌЙЋЫОгЊЪе1.11вкдЊЃЌОЛРћШѓ1239ЭђдЊЁЃ

ЁЁЁЁОЁЙмаТФмдДЦћГЕКЭДЂФмЕШСьгђгУяЎСПКЭяЎМлдкНќвЛФъзѓгвЪБМфФкОљГЪЯжДѓЗљЩЯЩ§ЃЌЕЋвЊЪЕЯж2022Фъ5300ЭђдЊОЛРћЕФЪзФъГаХЕФПБъЃЌЮДРДвЛФъжшдідМ4БЖвВВЂЗЧвзЪТЁЃ

ЁЁЁЁЦфДЮЃЌБъЕФЙЋЫОвЕМЈКмДѓГЬЖШвРРЕгкяЎМлЕФБфЛЏЁЃЙ§ШЅвЛФъжаЃЌгЩгкаТФмдДЦћГЕашЧѓБЉдіЃЌРЖЏЩЯгЮяЎМлГіЯжГЩБЖЩЯеЧЁЃЕЋДгРњЪЗЪ§ОнПДЃЌяЎМлРГЄПДвВГіЯжЙ§ДѓеЧДѓЕјЕФЧщПіЃЌОпгавЛЖЈЕФжмЦкЪєадЁЃвЛЕЉЮДРДГіЯжНзЖЮадЕїећЃЌЮовЩвВНЋгАЯьБъЕФЙЋЫОЕФвЕМЈЁЃ

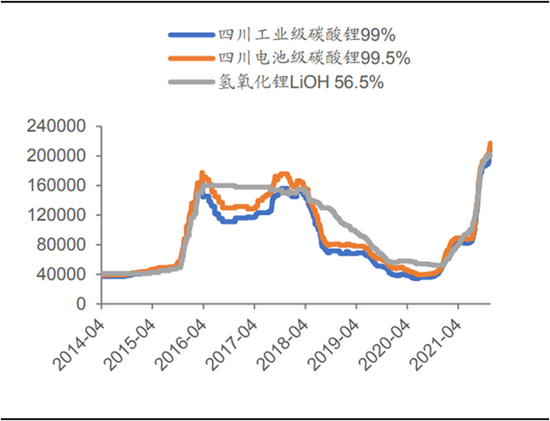

2014ФъжСНёяЎМлБфЖЏ

ЁЁЁЁЕкШ§ЃЌБъЕФЙЋЫОЕФВњФмФмЗёжЇГХвЕМЈМАЪБЪЭЗХЃЌвВДцдквЩЮЪЁЃ

ЁЁЁЁБъЕФЙЋЫОдгаМиФЩГЄЪЏЩАЩњВњЯпКЭяЎдЦФИГЄЪЏЩњВњЯпЃЌгк2017Фъ6дТЭъГЩЛЗБЃбщЪеЃЛЕЋгыДЫЭЌЪБЃЌЙЋЫОЭЈЙ§ММИФдіМг40ЭђЖжбЁПѓВњФмЕФЯюФПЃЌЕН2021ФъЯТАыФъШдЮДЭъГЩЛЗЦРЁЂФмЦРЪжајЃЌФПЧАЩадкАьРэжаЃЌЭъГЩЪБМфднЪБЮоЗЈШЗЖЈЁЃ

ЁЁЁЁЖјЮЊЪеЙКН№ЛддйЩњЃЌААжиЙЩЗнНЋЖЏгУГЌЙ§2.3вкдЊЯжН№ЃЌМИКѕЬЭЙтСЫЩЯЪаЙЋЫОФПЧА2.4вкдЊЕФЫљгаеЫУцзЪН№ЃЈЛЙЮДПМТЧЮЊзАШыЩЯЪаЙЋЫОаТНјЙЩЖЋЧПЧПЭЖзЪЦьЯТяЎПѓЫљвЊКФЗбЕФзЪН№ЃЉЁЃ

ЁЁЁЁЭЌЪБЃЌгЩгкИпвчМлЪеЙКЃЌЛЙНЋЖрГіНќ2вкдЊЩЬгўЃЌвЛЕЉЮДРДБъЕФЙЋЫОвЕМЈГаХЕТфПеЃЌААжиЙЩЗнвЕМЈЮовЩЛЙНЋдтЕНН№ЖюОоДѓЕФМѕжЕЭЯРлЁЃ

ЁЁЁЁЦРЙРдіжЕ6БЖ ЭСЕиЗПВњвбОЁЪ§ЕжбК

ЁЁЁЁЮвУЧдйРДПДПДН№ЛддйЩњ70%ЙЩШЈЕНЕзжЕВЛжЕ2.3вкдЊЁЃ

ЁЁЁЁНЛвзЦРЙРБЈИцАДзЪВњЛљДЁЗЈЁЂЪевцЗЈЃЈЕЅЬхПкОЖЃЉКЭЪевцЗЈЃЈКЯВЂПкОЖЃЉИјГіШ§ИіЦРЙРНсЙћЮЊ2.11вкдЊЁЂ3.30вкдЊКЭ3.30вкдЊЃЌЯрБШЙЋЫОЖдгІЕФеЫУцМлжЕдіжЕТЪЗжБ№ЮЊ26.25%ЁЂ767.21%КЭ629.85%ЃЌзюжеШЗЖЈЕФЦРЙРМлжЕЮЊ3.30вкдЊЁЃ

ЁЁЁЁЖдгкЮЊКЮбЁШЁЦРЙРНсЙћИќИпЕФЪевцЗЈЃЌЙЋЫОНтЪЭЪЧ“НЮїН№ЛддйЩњзЪдДЙЩЗнгаЯоЙЋЫОГЩСЂгк2009ФъЃЌВЩбЁММЪѕГЩЪьЃЌДІгкаавЕНЯЮЊСьЯШЫЎЦНЃЌвбООпгавЛЖЈЕФаавЕОКељСІЃЌЦРЙРЪІОЙ§ЖдЙЋЫОВЦЮёзДПіЕФЕїВщМАРњЪЗОгЊвЕМЈЗжЮіЃЌЪевцЗЈЕФЦРЙРНсЙћФмИќШЋУцЁЂКЯРэЕиЗДгГШЋВПШЈвцМлжЕ”ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ААжиЙЩЗн