|

����12��6�գ���ͨ�ͳ���¶11�·ݲ������ݿ챨������ǰ11���¹�˾�ۼ����۸����Ϳͳ�35206����ͬ����0.45%�����ǰ10����5.66%�����٣�����������խ�����У�11������3000����ͬ���½���-34.31%�������Դ��ڼ����»������С�

���������������ͨ�ͳ�������ҵ�����ճٻ������������г�Ԥ�ڡ�����Ҫ���ǣ��Ӵ�������ָ�꿴����¶����˾��Ʒ��������ͻ�������⣬��ȼ�ϵ�ؿͳ��ڿ�Ԥ����δ���Կ����������ͳ�Ϊ��Ҫҵ������Դ�Ŀ��ܡ�

����������ƶ�����Ȩ�ż������ߵ�Ա����Ȩ�����ƻ��������ܷ�˳�����Ԥ��ҵ��Ŀ�꣬Ŀǰ���������ƺ�ҲԽ��Խ��

�������ղ���Ԥ�� ����ָ���������ȼ���

��������12�£���ͨ�ͳ���������δӭ��Ԥ���еķ�ת�����������������С�

����ǰ11�£���ͨ�ۼ����ۿͳ�35206����ͬ�Ƚ�����0.45%��ֵ��ע����ǣ���������Ҫ��������Դ���Ϳͳ�����Ϊ13380����ͬ���½�5.66%�����ȳ���ƣ̬��

��������Դ�����棬��˾��δ������¶�������������ȯ��ͳ������������ǰ10���¹�˾�ۼ���������Դ�ͳ�Լ7340̨��ͬ���»�23.70%�������ǽ��������Ⱥ�˾������������ת����ͬ���»�21.5%��

����ƣ��������ʹ����ͨ�ͳ�����ָ���������δ�����ȣ�����������

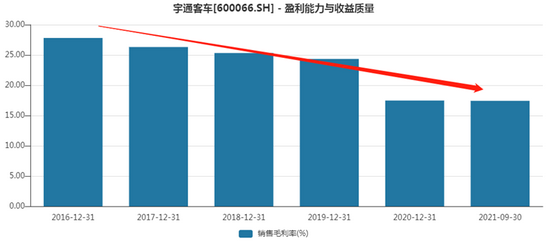

����2016����2020�꣬��ͨ�ͳ�ë���ʴ�27.82%���½���17.48%������ǰ�����ȣ���˾ë���ʼ�������17.43%�����¶������µ͡�

��ͨ�ͳ�ë���ʱ仯

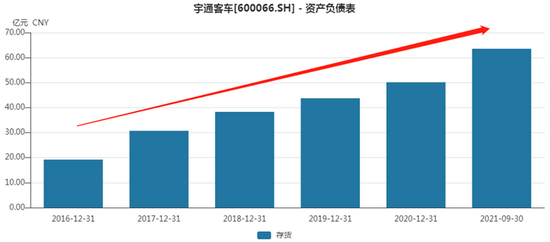

������2017����2020�꣬��ͨ�ͳ�Ӫҵ�����332��Ԫ����217��Ԫ�����������»��������ͬʱ��˾���ȴ�������ӣ�������������γ��������롣����������ĩ����ͨ��������ֵ��63.56��Ԫ��������ʷ�¸�λ�á�

��ͨ�ͳ������������

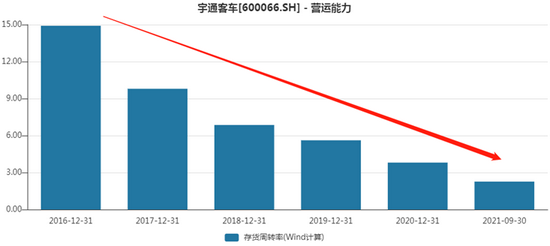

���������ת�ʷ�ӳ�������ת�ٶȣ������жϴ���������Լ�����ʽ�ռ�����Ƿ�������Ǻ�����ҵͶ���������������ˮƽ�������ջ���������Ҫָ��֮һ��

����2016��������ͨ�ͳ������ת�ʴ�15����½�������3�����ֶ���ʽ�»�̬�ƣ���ͬ��δ���������ȼ���

��ͨ�ͳ������ת�ʲ�������

����Ҳ����˵����2016��������ͨ�ͳ�ͬʱ����Ӫ���»������������ӯ�������»��Լ������תЧ�ʽ��͵��������Ʒ�����;������½��ɼ�һ�ߡ� ��2ҳ [1] [2] ��һҳ ��������: ��ͨ�ͳ� |