|

�����Դˣ�СӰ�Ƽ����й�˵�����н��ͳƣ�2018���2019�꣬СӰӡ�Ȳ�ƷVidStatusͶ��ϴ�Ա���ɷ�֧�����ýϸߣ���������������𡣶�2020������VidStatus��Ʒת��Ϊ���ƶ�����Ƶ��������Ϊ����Ͷ��ijɱ������½�����ҵ��������ߣ���˾��������ϸ����Ӫ���ԣ���߲�Ʒ��Ӫ�����ͱ���������

���������й�˵���顶Ͷ��ʱ�����о�Ա���֣�СӰ�Ƽ������۷��á��������õ��ڼ������ɱȹ�˾��Ȳ������ԵIJ�࣬��Ӫҵ�������Ȳ�������������仯���֮����Ҫ��Ӫҵ�ɱ���أ������������ɱ����ò��ơ�

�����������ڣ�СӰ�Ƽ���������ҵ��ɱ��ֱ�Ϊ5447��Ԫ��7609��Ԫ��1.11��Ԫ��6875��Ԫ��ռ������Ӫҵ��ɱ��ı����ֱ�Ϊ69.55%��59.56%��87.71%��83.54%��ռ��Ӫҵ��ɱ��ı������˳ɡ����У������ɱ�����Ʒ�ڵ������ƶ�Ӧ���г����е������ɱ����ֱ�3563��Ԫ��4713��Ԫ��8557��Ԫ��5103��Ԫռ��Ӫҵ��ɱ��ı����ֱ�Ϊ45.49%��36.89%��67.38%��62.00%������������������СӰ�Ƽ�����Ҫ�ijɱ�֮һ��

��������Google Play��App Store�ͻ�ΪӦ���г���Ӧ���г����ߣ�Ӧ���г���СӰ�Ƽ�֧����������ʱ�Զ��۳������ɱ�����Google PlayΪ����СӰ�Ƽ��յ��û����������70%������30%��Ϊ�����ɱ���Google Play��ȡ������12 �������º���ס�Ķ����û����Ե�13�������յ��û����������85%������15% ��Ϊ�����ɱ���Google Play��ȡ�����⣬Google Play�����û��������ߴ��۴������˰�ѡ�

�����ʲ���ծ�ʸ���

�������ʲ���������СӰ�Ƽ���Ϊ���ʲ���Ӫģʽ����ҵ�����ʲ���������Ҫ�������ʲ�Ϊ����

���������ڸ���ĩ���ù�˾�ʲ��ܶ�ֱ�Ϊ8813��Ԫ��9826��Ԫ��2.12��Ԫ��2.52��Ԫ�����У������ʲ����ֱ�Ϊ7568��Ԫ��8236��Ԫ��1.98��Ԫ��2.29��Ԫ��ռ�ʲ��ܶ�ı����ֱ�Ϊ85.87%��83.81%��93.52%��90.96%���ųɾ�Ϊ�����ʲ������ڿɱȹ�˾�����ʲ�ƽ��ռ����65%���ڽϸ�ˮƽ���Դˣ��ù�˾���й����н��ͳƣ���Ҫϵ���а칫������ͨ������ȡ�ã���������ʲ�ռ�Ƚϸߡ�

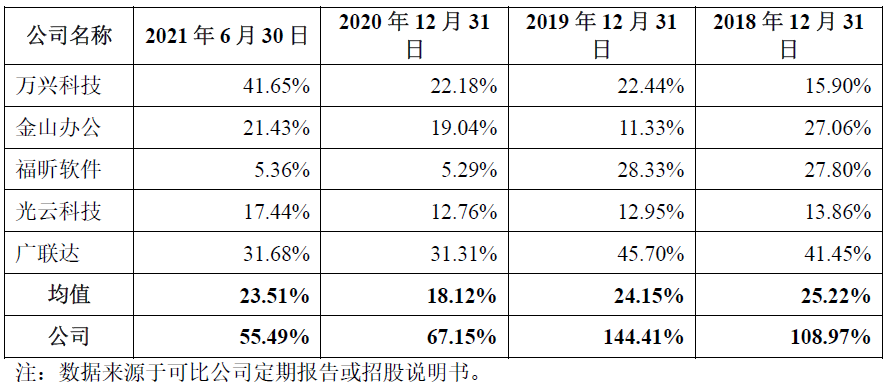

�����������ڣ�СӰ�Ƽ��ʲ���ծ�ʷֱ�Ϊ108.97%��144.41%��67.15%��55.49%����ɱȹ�˾25%���ҵ��ʲ���ծ�ʾ�ֵ��ȣ��ʲ���ծ�����Խϸߡ�

����ͬʱ��СӰ�Ƽ����������ʷֱ�Ϊ0.79����0.58����1.40����1.73�����ɱȹ�˾������������ֵ�ֱ�Ϊ3.71����4.80����7.01����7.05�������ڿɱȹ�˾������������ֵ���ٶ����ʷֱ�Ϊ0.79����0.58����1.40����1.73�����ɱȹ�˾���ٶ����ʾ�ֵ�ֱ�Ϊ3.66����4.78����7.00����6.89�������ڿɱȹ�˾������������ֵ��

�����Դ˸ù�˾���ͳƣ�����2018��ĩ��2019��ĩ����˾�ʲ���ծ�ʸ��ڿɱȹ�˾����Ҫϵ��˾ǰ�ڿ���δ��������Ϊ�������¹ɶ�Ȩ��Ϊ��������2020��ĩ��2021��6��ĩ����˾�ʲ���ծ�ʸ��ڿɱȹ�˾����Ҫϵ�ɶ�Ȩ���Խ�С��ͬʱ��˾��Ҫ�칫������Ϊ���ޣ����ʲ���Ӫ���ʲ���ģ��С��

����СӰ�Ƽ����ɱȹ�˾�ʲ���ծ�����

��Դ��Ͷ��ʱ�� �о�Ա �� ��2ҳ ��һҳ [1] [2] ��������: СӰ�Ƽ� |