|

�����߶�����������

������Ȼ��Ϊȫ��ODM�ֻ��������ھ�������̩�Ƽ��ڴ�ҵ���ϵ�ӯ������ƫ���������ϰ��꣬�ù�˾ʵ�ֲ�Ʒ����ҵ������180.10��Ԫ��ͬ���½�7.25%��ë����9.02%��ʵ�ֵľ������Ϊ0.75��Ԫ����̩�Ƽ���Ҳ��ʶ��������⣬������Ŀ��Ͷ���˲�ҵ�������ε�оƬ����

����2019�꣬������Ϊ������̩�Ƽ���268.54��Ԫ�չ��˰����뵼��79.98%�Ĺ�Ȩ����ʽ����뵼����ҵ���뵼��ҵ��ɹ���������̩�Ƽ�����ҵ���Ĵ��������ë������Զ������ҵ���顣

����������оƬ���㣬�뵼����ܽ��ŵı����£������ϰ���ù�˾�뵼��ҵ��ʵ������67.73��Ԫ��ͬ������53.25%��ҵ��ë����Ϊ35.06%��ʵ�־�����13.10��Ԫ��ͬ������234.52%��

������Ͷ��ʱ�����о�Ա���֣����ܰ뵼��ҵ��Ϊ��̩�Ƽ������˽�17����ҵ����������ֵҲ���˽�10�����������չ��������۽ϸߣ�Ҳ���ù�˾�����˽�237��Ԫ�ľ�������Զ���ù�˾����ľ��ʲ���ҵ����ŵ��ȱʧҲ�����˴˴��չ��ķ��ա�

������������������ĩ����̩�Ƽ����ʲ��ϼ�716.36��Ԫ��������Ȩ��ϼ�337.78��Ԫ����ծ�ϼ�Ϊ378.58��Ԫ��ռ���ʲ���������50%���ϡ�ͬ�ڸù�˾����Ϊ226.97��Ԫ��ռ���ʲ��ı���Ϊ67.19%�������ζ�ţ������뵼��������ķ�չ��ֱ��Ӱ����̩�Ƽ������ˡ�

����ֵ��ע����ǣ������������뵼��ľ�Ӫҵ��ȴ�ڽ����»���������ʾ��2018����2020�꣬�����뵼���Ӫҵ����ֱ�Ϊ104.31��Ԫ��103.07��Ԫ��99.53��Ԫ��������ֱ�Ϊ13.40��Ԫ��12.58��Ԫ��9.88��Ԫ��������Ӫҵ���뻹�Ǿ���������»���������û������Ӱ���2019�꣬��Ӫҵ����;�����Ҳ���½���

�������ͬʱ���ù�˾���ڽ��32.23��Ԫ��һ���ڵ��ڵķ�������ծ8.31��Ԫ�����ڽ��51.29��Ԫ��ͬ�ھ�Ӫ��������ֽ�������Ϊ-10.9��Ԫ������������£�һ�������뵼��ȷ����Ҫ��ֵ�����ܽ�����̩�Ƽ���ҵ����ɽϴ�Ӱ�졣

������������̩�Ƽ��ƶ��£�����8�£������뵼����6300��Ӣ����Լ5.53��Ԫ����ң�����չ�Ӣ�����Բ��NWF�����Ű뵼����ܺ�ģ��

������ǰ7��28�գ���̩�Ƽ���������86��Ԫ��תծ����Ŀ���ù�˾�ƣ����Ǯ�������������������Լ�ӡ�ȵļ�����ҵ��Ŀ���ƶ������ն˼�����з����Ľ��裬�Լ����������ʽ������д�����չ������뵼��������꣬��̩�Ƽ�4�������¹ɣ�ļ���ܶ�ﵽ284��Ԫ��

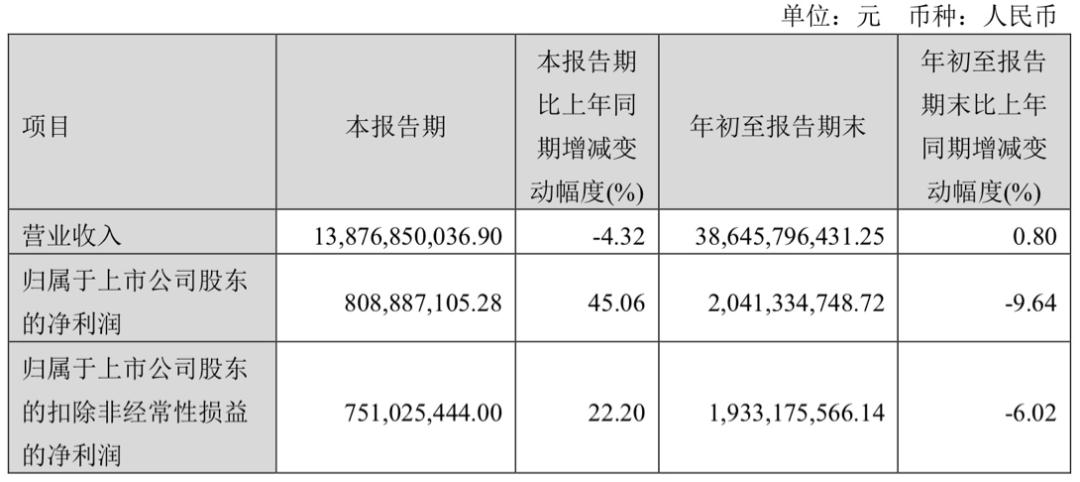

������̩�Ƽ�2021��������ҵ�����

��Դ��Ͷ��ʱ�� �о�Ա ���� ��2ҳ ��һҳ [1] [2] ��������: ��̩�Ƽ� |