����“����ֻ�ǿ�ʼ����ֵ��ҵ��˫ǧ�ڲ�Զ�ˡ�”2019����ĩ��̩�Ƽ��ɷ�����˾���³�“��̩�Ƽ�”��600745.SH��ʵ������ѧ����ʾ��˵�˻�֮ǰ��2018�꣬��̩�Ƽ�����������Լ�˳��»���

����ʵ���˵ĵ���Դ�ڶ����뵼��IJ�������ҹ�˾�����ڶ��ϸ����������ǰé�����������ó����������ʰ뵼��δ��ǰ���ɹۡ�

������̩�Ƽ���˴���������������������������������׳�Լ220��Ԫ�������ƻ�����ʹ��ծ���ѳ����ڡ������ﵽ214��Ԫ������11��1�գ���˾�����ⷢ�п�תծļ�ʲ�����90��Ԫ��

���������ͬʱ���ʱ��г�ȴ��“�ý�ͶƱ”��

����ծ��ѹ������

������һ���ֻ���������չ���뵼���ͷҪ�ö�ã���̩�Ƽ�������ʱ���ǣ����ꡣ

����������ͻ���ͽ�Դ��������뵼����չ���2019��12��������̩�Ƽ��ۼƺ��� 331.24 ��Ԫ�������ʲ���

�������۲�������ʾ�������뵼��Դ���� 2016 ������� ����ı���Ʒҵ���ţ��ڶ����ܡ�����ܡ�ESD������������оƬ��MOSFET��ϸ��������ҵǰ����

���������ڲ�������̩�Ƽ�2019��Ӫ��ͬ����140%��416��Ԫ����ĸ������ͬ����1954.4%��12.54��Ԫ��

����2020��ǰ�����ȣ���̩�Ƽ�Ӫ�մﵽ386.24��Ԫ��ͬ������76.6%����ĸ������22.6��Ԫ��ͬ������325.8%��

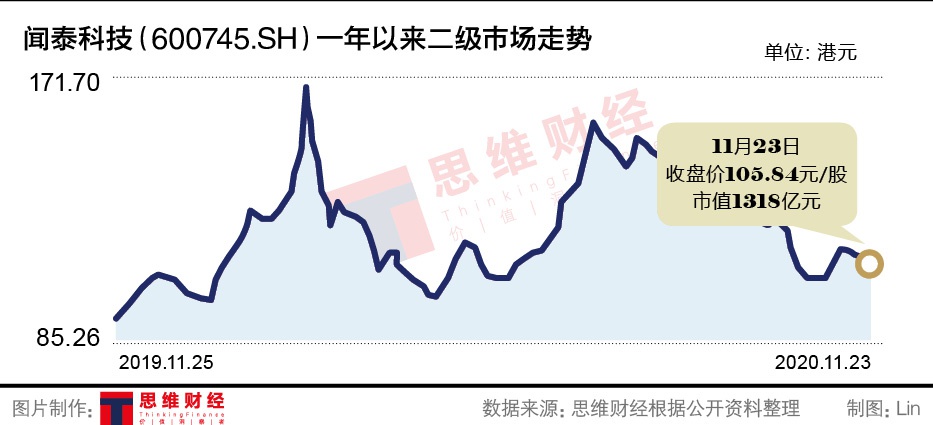

����������������̩�Ƽ���ֵ���������1800��Ԫ�������2016��5�½������֮����132��Ԫ���������

�������й�˾ҲΪ֮�����˲�С�Ĵ��ۡ�

�������չ�Ԥ����¶����̩�Ƽ�Ԥ��5����Ҫ���徳��50��Ԫ������������ԴΪ���й�˾��ӯ����Ŀ�깫˾��ӯ���ֺ�����������ͬʱ�������������Ž�� 56.32 ��Ԫ��

����Ҳ����˵��������̩�Ƽ����ԣ��ܷ��ȶ�ӯ�������������ص����⡣����һ�㣬ȴ���ǹ�˾��ȥ��ȱ���ġ�

���������չ�ǰ����̩�Ƽ���������Ӫҵ���»���2018�꣬Ӫ��Ϊ173.35��Ԫ��ͬ�����ٽ�2.5%����˾��ĸ������Ϊ0.61��Ԫ��ͬ���½�81.5%��

����������ˣ������뵼��Ҳͬ�����ٲ�ȷ���ԡ�

����ҵ���жϣ��������������밲����������֤����“�Ƽ�����”����һ������ҵ���ȡ��ݲ���ȫͳ�ƣ������뵼���Ʒ2018 ��ƽ����������ԼΪ0.12Ԫ�����ڹ���ͬ��������

����2013����2019�꣬�����뵼��Ӫ�մ�11.45����Ԫ��������14����Ԫ�����ٻ���������2019�����С���»���

���������������

������̩�Ƽ�������ҵ�����֣�������������߶���ء�2017����2019�꣬��̩�Ƽ�ë����ԼΪ10%���������ѵ���ͬ����Ѷ����ë���ʣ�20%���ң���

������̩�Ƽ������Ӹ�����Ťת�������档

����“��һ����Ϣ�˳��Ĵ����Լ����� 5G�����������˹����ܵȣ�������ͺ��ľ���оƬ���뵼�弼����������Ҫ�İ뵼���ն�Ӧ���У��������ӵ����������ģ�Ҳ����̩�Ƽ�Ѻע���ص㡣”ʵ������ѧ����������ʾ��

�������ʵ��л���GartnerԤ�⣬����δ��5Gͨ�����罨�赽���к��ڣ�2020��ȫ���������豸�������ﵽ260�ڸ����������г���ģ��1.9������Ԫ��������Ӧ�÷�Χ������ǹ��ʰ뵼���г�����һ�������㡣

��������������ʾ�������뵼���ij����ϵ�Ӫ���������������ʰ뵼�塣����ν�֮����Ӫҵ����������������̩�Ƽ���һ���ص㡣

��2ҳ [1] [2] ��һҳ

��������: ��̩�Ƽ�