|

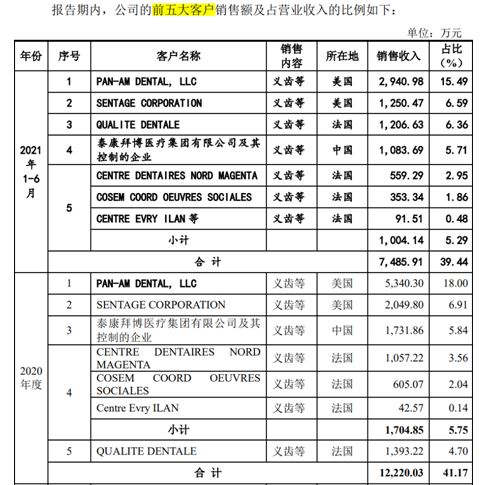

�����й�����ʾ���Һ��ǻǰ���ͻ�����������ռӪҵ����ı��طֱ�Ϊ47.24%��44.45%��41.17%���ͻ����жȽϸߡ��Դˣ�����ijͷ��ȯ�̷����������ԡ�����ʱ�������߱�ʾ������ⲿ���ص���������Ҫ�ͻ�֮��ĺ�����ϵ���������仯���Ӷ����¿ͻ����ͻ�ֹͣ�Թ�˾��Ʒ�IJɹ���δ����ӯ��������ҵ��չ��ɲ���Ӱ�졣

�������������߷��֣���ǰ���ͻ��У�ÿ�궼��̩���ݲ�ҽ�Ƽ�������˾����Ӱ��2018��-2020�꣬�Һ��ǻ�ֱ����ʵ����������2023.88��Ԫ��2097.25��Ԫ��1731.86��Ԫ����Ӧռ�������۱����ֱ�Ϊ8.11%��6.77%��5.84%��

���������������ʣ����߷����й��鷢�֣��ڼҺ��ǻ���°��й������������ͣ�̩���ݲ�2017��1����2018��3��Ϊ��˾�Ĺ��������������й�˵����ǩ��֮���Գ��з�����4.9056%�ɷݣ�ͬʱ���������ڣ���˾��������̩���ݲ�ǩ���ġ�ս�Ժ���Э�顷������Э���Լ��������̩���ݲ�������Ƶ���ҵ�������ף�����ʵ��������ʽ��ԭ��2018 �� 4 ����������̩���ݲ�������Ƶ���ҵ֮��Ľ������չ�����������¶����������ǰ���ͻ��У���̩���ݲ�������Ƶ���ҵ�뷢���˴�������������ϵ�⣬��˾�������ͻ������ڹ�����ϵ��

�������˴�ͻ���������⣬2017��1�£�̩���ݲ����мҺ��ǻ12.49%�Ĺ�Ȩ��Ϊ��˾�ڶ���ɶ���2017��3�£�ͨ��4���ܼ��Ĺ�Ȩת�ã�̩���ݲ�������еIJ��ֹɷݷֱ�ת�ø�����Ȼ��֣�ġ���B�Լ��������ŵ�Ħ��֮��̩���ݲ��ֹɱ�������4.91%��

������֣�����ǼҺ��ǻ�Ķ��³����ܾ�������ֱ�ӳ��й�˾6.1371%�Ĺɷݣ���ͨ�����Ɲ���Ͷ�ʡ���ͬͶ�ʼ�����й�˾51.1789%��7.5175%�ı���Ȩ���ϼƿ�ʵ��֧��64.8335%�ı���Ȩ��Ϊ��˾ʵ�ʿ����ˡ�ֵ��ע����ǣ�̩���ݲ�������Ȩת�ü۸�Ҳ��ʵ��Щ��ͬѰ����

����������ͬһʱ�����14.52Ԫ/�ɵ�ת�ü۸����һ�룬����3������ǰ�Һ��ǻ�Ķ������ʵļ۸����һ�����ϡ�2016��ף���̩��ϵ��ĸ����������Ϲ��Һ��ǻ�Ķ����۸�Ϊ14.52Ԫ/�ɡ���ˣ�����ͼҺ��ǻ��̩���ݲ��Ƿ��й������ס���Ȩת�ü۸��Ƿ�����Ƚ�������ѯ��

���������������ʣ��Һ��ǻ�����й����н��ͣ���˾�����IJ�Ʒ���Ƕ��ƻ���Ʒ��̩���ݲ�������Ƶ���ҵ����ÿ�����ߵ�������д������������˾�´�ɹ����������ջ���ֱ�����۸����ߡ�����һ���ǻ����������������̩���ݲ�������Ƶ���ҵ�Ż���˾���вɹ�����ˣ�̩���ݲ�������Ƶ���ҵ��˾�ɹ��IJ�Ʒ����ʵ���˶������ۡ�

�������⣬��Ӫҵ�����������������£��Һ��ǻ��Ӧ���˿�Ҳ���������ӡ��������ڣ���Ӧ���˿������ֵ�ֱ�Ϊ4490.05��Ԫ��7521.98��Ԫ��9086.10��Ԫ��ռ���ʲ��ı����ֱ�Ϊ9.50%��14.73%��17.71%����Ϥ��Ӧ���˿��������ǰ���ͻ���

���������������Ǿ���ҵ���Ǿ���ҵ�Һ��ǻ���ʽ�����ս������Һ��ǻ��ʾ�����ھ���ҵ�������뾳�ڿͻ�����ʱ�����ֹ���ҽԺ�ͻ��ṩ�ĺ�ͬΪ��ʽ���˫��ʵ��ִ�е�������һ�㳤�ں�ͬԼ���������ڣ���ʹ�ð��պ�ͬԼ����������ͳ�Ƶó�������Ӧ���˿���ϴ����ھ���ҵ���侳��Ӫҵ���������ϴ����ڿͻ��Ļؿ�����ͨ���Ⱦ���ͻ���������Ӧ���˿���ת�ٶ�����������

�������������Ľ��ͣ�����ƺ����ֻ���̬�ȡ��������Һ��ǻӪҵ���������»�����Ӧ�տ�ռ��ȴ�������������Һ��ǻ��Ʒ��������Ա�����

������Դ������ʱ�� ����Ҷ�� �������� ��2ҳ ��һҳ [1] [2] ��������: �Һ��ǻ |