���������ɷݽ�����ҵ������һ�㣬��������2019�꣬��˾������Ϊ-20.83��Ԫ�������������������ģ�����Ҹù�˾���ڳ�ծѹ���ϴ��ܷ�˳�������ʽ�������δ֪��

���������������ε�����Դת��������ꪺ��������������㲿���ɷ�����˾���³ƾ����ɷݣ�002662.SZ����һ��������Դ�����ˡ�

����10��11�����䣬�����ɷ���¶������Ͷ�ʽ���﮵����Ŀ�Ĺ��桷���ƹ�˾��Ͷ�ʽ���10GWh﮵����Ŀ����������Դ������ϵͳ�ʹ���ϵͳ�����ݹ��棬�����ɷ�10GWh﮵����Ŀ�����ڽ��裬����Ͷ��Ϊһ�ڹ��̣������Ϊ2GWh��������12���£���ĿͶ�ʶ�8��Ԫ��

������Ȼ��ع�������¶�����з�����Ϊ�������ɷ�Ŀǰ�����߱����ֱ�Ͷ��﮵�ص�“����”��

�����ӹ�˾���������������ɷݽ�����ҵ�����ֽ�Ϊһ�㡣��������2019�깫˾������Ϊ-20.83��Ԫ���������������������ģ�����Ҹù�˾���ڳ�ծѹ���ϴ��Ƿ��ܹ�˳�������ʽ�������δ֪����

�������г���﮵�ظ�����֮�£������ɷݹ�����¶��ɼ۳���ջ�һ����ͣ�塣�ɺϵ��ǣ���ͣ��һ�գ������ɷݱ���¶�ڶ���ɶ����ִ�1%�Ĺ��档

�����Դˣ������ɷ�Ҳ�յ�����·��Ĺ�ע��������Ҫ�ù�˾��Ҫ˵���Ƿ���ڲ��ȵ㳴���ɼ�����Ϲɶ����ֵ����Ρ�

��������ҵ��������

���������ɷ�2012��������������У���һ�ҳ��ó������μ�ϵͳ�ۺ������̺��ۺϷ����̣���Ӫҵ��Ϊ���ó������������з������������ۡ�

�������к���䣬�����ɷݵ�ҵ����������ȶ���Ӫҵ����;������Ȳ���������Ͷ��ʱ�����о�Աע�����˾ҵ����ʼ�ϴ�̶ȵIJ��������ڽ����ꡣ

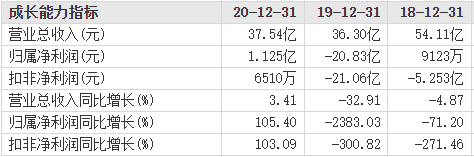

�����Ʊ�������ʾ��2018����2020�꾩���ɷݵ�Ӫҵ����ֱ�Ϊ54.11��Ԫ��36.3��Ԫ��37.54��Ԫ��������ֱ�Ϊ9122.68��Ԫ��-20.83��Ԫ��1.13��Ԫ��ֵ��ע�����2019�꣬������Ȼ�Ǿ����ɷ����к��һ�ο��𣬵������ģȴ�ӽ����к����꾻����֮�͡�

�����Ӹù�˾����Ӫҵ���������»���2018����Ѿ���ʼ��2018����2020�꣬�����ɷݹ��������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����ֱ�Ϊ-5.25��Ԫ��-21.06��Ԫ��0.65��Ԫ��

����2021���ϰ��꣬��˾������ͬ������������������ָ����Ȼ�����ֹۣ��������ֽ������������2021��6��30�գ��ù�˾�����ʽ���Ϊ2.54��Ԫ�����ڽ����6.06��Ԫ�����ڳ�ծѹ���ϴ�

�������ֲ���״��֮�£������ɷ�Ͷ��8��Ԫ����﮵����Ŀ�ľٴ룬������ע������Ҫ�ù�˾��Ҫ˵��Ͷ�ʽ���﮵����Ŀ�Ŀ����ԣ��Ƿ��Թ�˾�ճ�������Ӫ����ش���Ӱ�죬�Ƿ�������ʽ��벻����߲���ʱ������Ŀ�������ڻ�ȡ���ķ��ա�

���������ɷ�2018����2020��ҵ�����

������Դ�������Ƹ���

�����������Դ��������

������Ͷ��ʱ�����о�Աע��������ɷݴ�ǰ���������������Դ�������������롣

����2015�꣬�����ɷ��Ⱥ��Ϲ���������Դ20%��Ȩ������������48%�ɷݣ�������������������2.48��Ԫ��2016�꣬�����ɷݹ����տ���35%��Ȩ��������ļ��70��Ԫ�������10�����¹��߶˵綯�����з��������ء�

����2017��2�£������ɷݷ�������ƣ���˾���������š��������ƺ��ʳ����������������������˾��ע���ʱ�20��Ԫ���滮����1GWh����Ҫ��������﮵�ء���ʱ�������ɷݡ��������ź����ƻ���ֱ����5.4��Ԫ��1.8��Ԫ��12.8��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: �����ɷ�