����һ���Դ�����ӪΪ��ͳ��ҵ��ҽҩ��˾��ȴ��“��Ʊ��”������ȡ��ҩƷ���ڹ�˰������ܾ۽��������м��������õĵ��ڣ����ȶ��ĵͲɹ��ɱ������ϣ�����̧���������IJ�Ʒ���ն��ۼۣ����ƺ�����Ҽ�ܷ������ۣ��㶫̩����ҽҩ�ɷ�����˾�����“̩����”���Ƿ�ֵ��IPO��

����2021��9��30�գ�̩������ͨ������ί����ոհ���º���IPO���״̬����Ϊ��ֹ����δ�����ύע�ᡣ�ù�˾���봴ҵ�����У���������Ϊ��̩����֤ȯ����ƻ���Ϊ���˻��ʦ��������������ļ��7.5��Ԫ��

����ʱ����ѧԺ�����й��鼰������Ϸ��֣��ù�˾�ǹ���һ���Դ���ҵ��Ϊ�������Բ���Ʒ���ٷ�չ���ۺ���ҽҩ��˾�������ڣ�2018-2020�꣩���ù�˾��ҵ��������������Ҫ�������������µĿ����������������룬�۳�������ҵ�����룬�ù�˾�ڱ������ڳ���Ӫ�ա�����������ߵ͵�ҵ���������ơ�Ȼ����2021��������������õ��������ƣ��ù�˾������������Ӧ���»���������ҵ��Ԥ����ʾ2021���ϰ��꾻�������»�������ӯ���������ǡ�

�������⣬ʱ����ѧԺ�Ա����й��鼰��ѯ�ظ��������Ϸ��֣��������ڣ�̩�����ڲ����չ��д��ڸ�����չ��ʲ���ծ�ı�Ĺ�˾�����չ�������ͽ���Ĺ�˾��ɢע������Ϊ�������籣��������Ϊ�㡢��������2��ĵ�һ��ͻ����ù�˾������Ϊ���������������ɡ�

����2021��9��30�գ�ʱ����ѧԺ������������̩�������͵��к������������壬��δ�յ��ù�˾�Ļظ���

��������ӯ����������

�����й�����ʾ��̩������Ӫҵ��Ϊ������Ӫ���з�������������ҽҩ��Ʒ��ҽ����е���������ϲ��ṩҽҩ���������뼼��ת�õȡ�

����2018-2020�̩꣬������Ӫҵ������ֱ�Ϊ5.14��Ԫ��4.96��Ԫ��7.09��Ԫ�����д�����Ӫҵ������ռ��Ӫҵ������ı����ֱ�Ϊ71.53%��78.32%��45.01%���Բ���Ʒҵ������ռ��Ӫҵ������ı����ֱ�Ϊ23.3%��21.1%��54.4%���侭Ӫ��ʷ�ϣ�2020����ǰ��������Ӫһֱ�Ǹù�˾���빱�ױ���������Ӫҵ��

����2020�꣬��ȫ���¹�����Ӱ�죬���ֵ��������г��۸������������Բ���Ʒ�����������״γ�Խ������Ӫҵ�����룬��Ϊ�ù�˾��Ҫ��������Դ��Ȼ�������۳�����ҵ��2018-2020�̩꣬������Ӫҵ����Ϊ4.97��Ԫ��4.84��Ԫ��4.7��Ԫ��Ӫҵ����ֱ�Ϊ9592.9��Ԫ��6535.45��Ԫ��5085.6��Ԫ��Ӫҵ�����Ӫҵ��������ֳ����»����ơ�

����2021�����������ڹ��ڵõ���Ч���ƣ����г���Ӧ�����ӣ��ù�˾����ҵ�����2020��ͬ�ڶ����뼰ҵ���Ĺ��״���»���2021��ǰ�����ȣ�̩�����ľ�Ӫҵ�����2020��ͬ��Ԥ�������»���2021��ǰ�����ȣ��ù�˾Ԥ��Ӫҵ����Ϊ4.84��Ԫ��ͬ������Ϊ-6.38��Ԥ�ƿ۷ǹ�ĸ������Ϊ7610.13��Ԫ��ͬ������Ϊ-31.5%��

�������ѷ��֣����ſ���ҵ������������������ù�˾��ҵ��������Ӧ�»������۳�����ҵ���������롢Ӫҵ����������»�����ù�˾δ�����ܿ����µ�ҵ�������㣬����ɳ���ӯ���������ǡ�

�������ͬʱ��������Ӫҵ����Ϊ�ù�˾��Ҫ�������������Դ�����ܴ���Ȩ���ȶ���Ӱ����ɳ�����Ӫ���ڡ��й�����ʾ��̩������1999���������θ�����������͡���Ǹù�˾�ĺ��Ĵ�����Ʒ�������Э����ʾ���������Ʒ�����������⣬����̩�������ге��⳥���Σ�֮�����ɹ�Ӧ����̩����������������������Ʒ�ġ�����ҩƷע��֤����֤��������̩��������������

����Ŀǰ����θ��������2020��ʵ�ֵĴ��������ë���ֱ�Ϊ9524.05��Ԫ��6975.91��Ԫ����θ���������ҩƷע��֤����2025��9��24�յ��ڡ�������͡��2020��ʵ�ֵĴ�������Ϊ1.7��Ԫ������ҩƷע��֤����2026��4��7�յ��ڡ��������������Ʒ�����������ջ���ע��֤��Լʧ�ܵ��´�����ϵ��ֹ�������Ըù�˾�ľ�Ӫ�����ش�ȷ����Ӱ�졣

������һ��ֵ��ע����ǣ�̩��������������Ӫ��Ʒ���Ծ�����ʽΪ������δֱ���ƿ��ն��������������ڹ���ͨ��“��Ʊ��”��ȡ������ҩƷ��˰�����ߴ�������ҽҩ��Ʒ�м��������õĵ��ڣ��ù�˾��������Ʒ�ڲɹ��ɱ��ȶ��Ļ����ϣ��ն����ۼ۸�ȴ����̧����

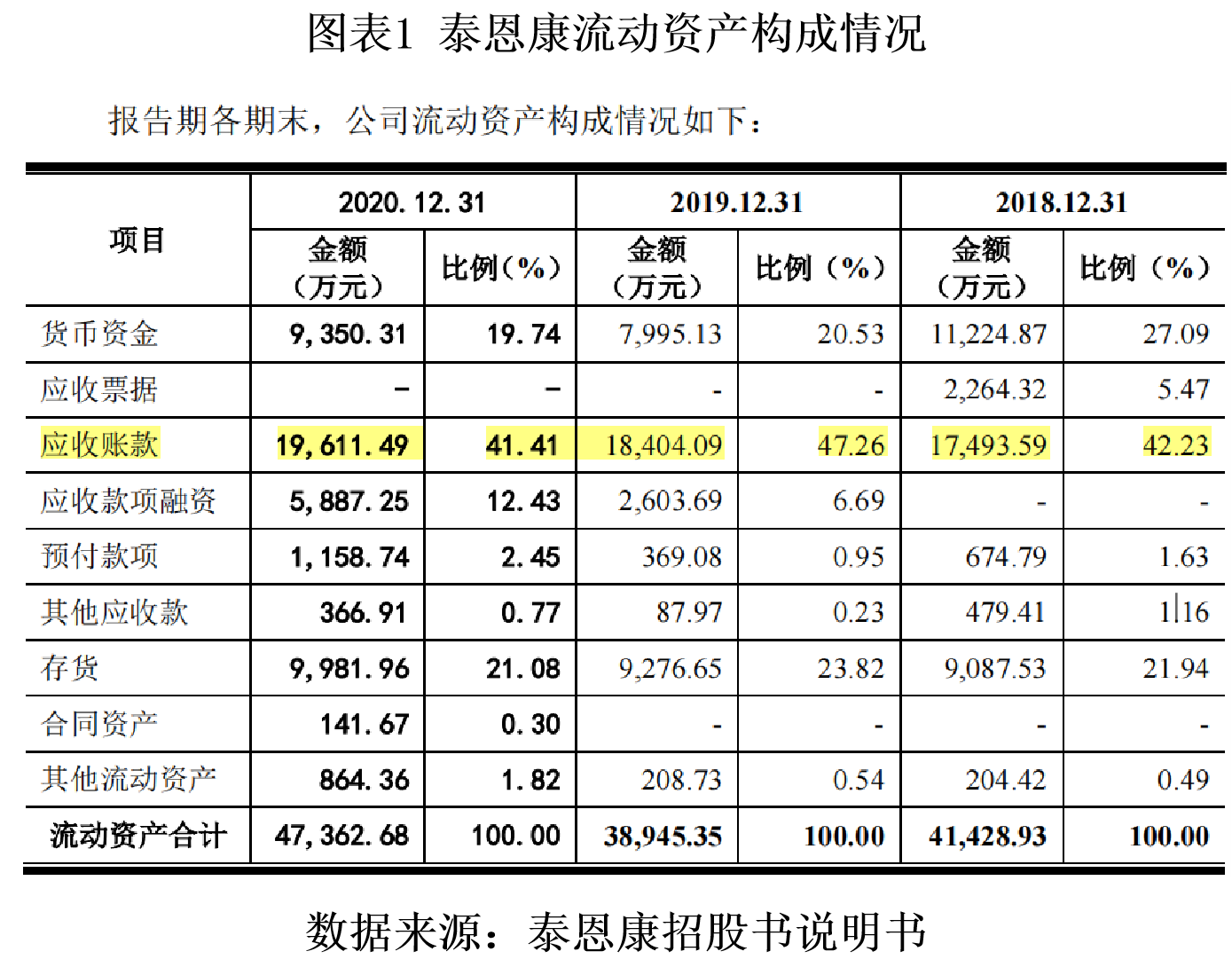

�����й�����ʾ��2018-2020�̩꣬��������ģʽ��������ռ��Ӫҵ������ı����ֱ�Ϊ73.4%��78.36%��64.15%�������ξ����������̶Ƚϴ�2018-2020�̩꣬����Ӧ���˿��ֱ�Ϊ1.75��Ԫ��1.84��Ԫ��1.96��Ԫ��ռͬ��ĩ�����ʲ������ֱ�Ϊ42.23%��47.26%��41.4%��Ӧ���˿�������ʽ��ռ�ñ����ϴ�����ͬҵ�ɱȹ�˾��ƽ��ˮƽ�Աȣ��ù�˾Ӧ���˿���ת�ʡ������ת�ʾ�����ƫ�͡�

�����й�������������ʾ��2018�̩꣬���������̹�����ʹ�ҽҩ�������ι�˾�����“��ʹ�”����Ƿ����ܲ�����֧�����������������ߣ�������������ļ���ʾ��̩����������ʹ��Ķ����������з���������ʹ��ɹ�����嵥Ϊƾ�ݽ��н��㣬�ӽ��㷽ʽ�жϣ�̩�������ȱ�����������

������Ȼ̩�����������κ����м�Ϊ���ι�Ӧ�̳е���Ʒ������������⳥����Ϊ���ξ������ṩ�ȷ�����Ļ���渶����������ĺ����Բ���Ʒ�ڱ�����һֱά�ָ�ë���ʣ����ȶ��ĵͳɱ������ϲ���̧���ն����ۼ۸�

��2ҳ [1] [2] ��һҳ

��������: ̩����