|

毛利率下降近30个百分点

《投资时报》研究员注意到,旷视科技于2012年进入消费物联网领域,并以SaaS产品的形式服务全球开发者及企业用户;2015年,该公司进入城市物联网领域,推出了人工智能摄像头;2017年进入供应链物联网领域,推出了智慧物流操作系统“河图”。

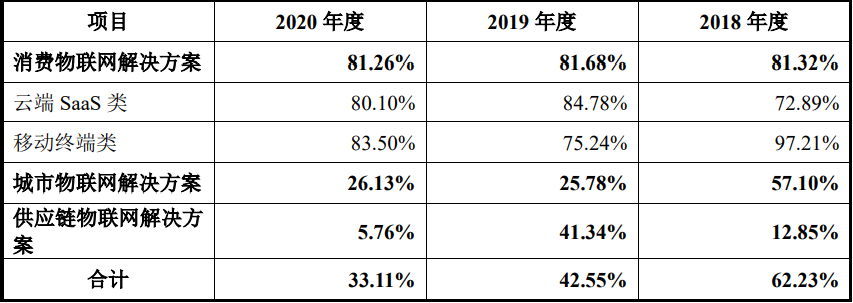

目前,城市物联网业务是旷视科技主要收入来源,该业务营收占比从2018年的63.56%提升至2020年的65.82%。与之相对应,消费物联网业务营收占比却呈下降趋势,从31.03%降至18.47%。

《投资时报》研究员注意到,出现如此变化或与相关业务的毛利率情况相关。报告期内,该公司城市物联网业务的毛利率已呈现下降趋势,分别为57.10%、25.78%、26.13%,毛利率水平下降过半。而消费物联网业务毛利率水平较高,各期分别为81.32%、81.68%、81.26%,均维持在81%以上。

旷视科技在招股书中解释称,消费物联网的解决方案主要以云端服务和软件形式交付,因而毛利率较高;而城市物联网以及供应链物联网提供软硬一体的全栈式解决方案,成本结构中硬件成本占比较高,因而毛利率相比偏低。

整体来看,报告期内,旷视科技的主营业务毛利率分别为62.23%、42.55%及33.11%,毛利率下降近30个百分点。而同行业可比公司毛利率平均值分别为63.16%、61.72%、59.57%,2020年远高于旷视科技。

分析认为,在推动人工智能商业化落地的过程中,公司产品结构、成本变化、市场竞争等因素都会对毛利率产生影响,若未来影响毛利率的因素出现较大的不利变化,可能导致该公司的毛利率水平持续下降。

另外,《投资时报》研究员发现,报告期内,旷视科技应收账款余额分别为6.38亿元、9.86亿元及11.58亿元,占各期营业收入的比例分别为74.74%、78.24%及83.24%,呈逐年提高的趋势。

2018年至2020年,旷视科技应收账款余额复合增长率为34.64%,营业收入复合增长率为27.59%,应收账款增幅高于营业收入增幅。

与此同时,旷视科技应收账款账龄在一年以内的比例分别为92.21%、80.40%及65.15%,可见该公司客户回款周期较长,回款较慢。

旷视科技主营业务产品毛利率情况

数据来源:旷视科技招股书

来源:投资时报 研究员辛夷 共2页 上一页 [1] [2] 搜索更多: 旷视科技 |