|

9月22日讯,登陆港股还不到一年时间的荣昌生物制药(烟台)股份有限公司(09995.HK,“荣昌生物”)又将目光转向A股科创板。

日前,荣昌生物科创板IPO进程已完成第一轮回复。

对于荣昌生物最近一年接连选择奔赴不同的资本市场,业内人士分析称,或许跟业绩长期亏损,在资金压力环境下的选择。

对此,中国网财经致函荣昌生物,截至发稿,未收到任何回复。

3年巨亏15亿

荣昌生物成立于2008年,是一家创新型制药企业,专注抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。2021年以前,荣昌生物尚无产品进入商业化阶段,没有稳定的收入来源。

据招股书披露, 2018-2020年,公司分别实现营收1327.53万元、482.48万元、304.43万元;净亏损为2.70亿元、4.30亿元及6.98亿元;扣非净亏损为2.83亿元、4.63亿元及7.84亿元,累计亏损高达15.3亿元。

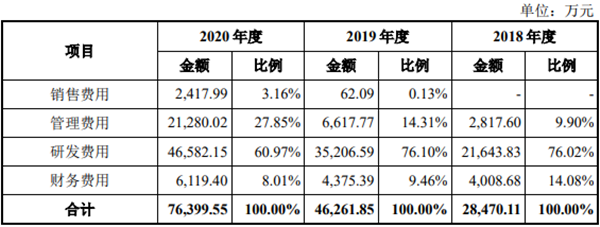

然而在持续未盈利的情况,荣昌生物的费用类金额却始终“居高不下”。

2018-2020年,公司期间费用分别为28,470.11万元、46,261.85万元及76,399.55万元;分别占营收的2144.59%、9588.35%、25095.93%,主要由研发费用与管理费用构成。

作为一家尚未产生盈利并持续“输出”的生物制药公司,荣昌生物靠何经营?

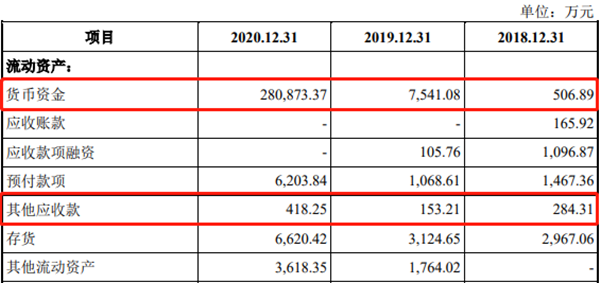

数据显示,2018年、2019年及2020年,公司的货币资金分别为506.89万元、7541.08万元及28.09亿元,占总资产的0.95%、10.94%及68.20%。

公司表示,2019年末,公司货币资金余额同比增长1387.72%,主要系公司收到烟台银行6000万元的短期借款;2020年末,公司的货币资金余额同比增长3624.58%,主要系公司当年完成H股首次公开发行,募集资金到账使得银行存款余额大幅增加所致。

可以看出,在港股上市之前,荣昌生物主要靠母公司提供资金来源和银行借款以维持日常运营情况。而在上市之后,公司的经营开销则更多依赖于资本市场的现金流入。

与此同时,2020年港股上市后,公司的资产负债率也由2019年的133.65%下滑至12.7%,其他应付款也由2019年的6.91亿元降至2020年的1.53亿元,不过其仍然占负债总额的29.29%。

根据浦银国际的预测,2021年、2022年荣昌生物收入可分别达到1.33亿元和4.17亿元,归母净利润亏损分别为5.31亿元和4.73亿元。可见,荣昌生物实现盈亏平衡的时间表或在2023年甚至更晚。

“豪掷”10亿做研发

记者注意到,即便是持续亏损的状态下,荣昌生物仍未停止“科研创新”的步伐。

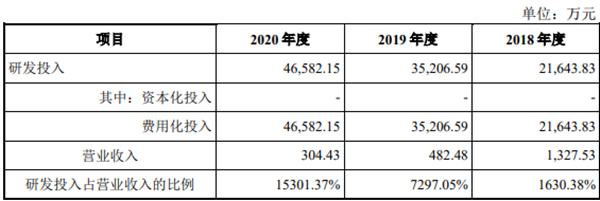

据招股书披露,2018-2020年,公司研发投入分别为2.16亿元、3.52亿元、4.66亿元;分别占总费用的76.02%、76.10%及60.97%;占营业收入1630.38%、7297.05%、15301.37%。研发投入合计超过10亿元,复合年增长率高达46.70%。

公司表示,截至本招股说明书签署日,荣昌生物已开发了20余款候选生物药产品,其中有10余款候选生物药产品处于商业化、临床研究或IND准备阶段,均为靶向生物创新药;公司已进入临床试验阶段的6款产品正在开展用于治疗20余种适应症的临床试验。

不过记者注意到,公司目前仅有泰它西普与维迪西妥单抗两款产品已经上市并正处于商业化阶段。 共2页 [1] [2] 下一页 搜索更多: 荣昌生物 |