|

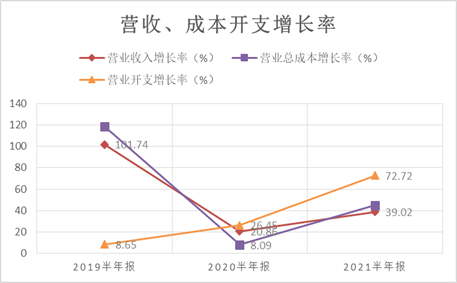

8月24日,平安好医生发布半年报,2021年营业总收入为39.18亿元,同比增长39.02%;净利润亏损8.80亿元,同比下滑311.81%,亏损规模大幅扩大;销售毛利率为26.85%,同比下滑3.06个百分点。

用户持续增长、四大板块营收发展态势良好,大家理所当然得认为平安好医生扭亏为盈近在咫尺,其实不然,营业开支增速远超营业收入增速,各个业务销售毛利率进一步下滑。

另外,为尽快达盈亏平衡,平安好医生持续扩大战略升级投入,致经营现金流量与投资现金流量均为净流出,月付费用户转化率仅同比仅微升0.3个百分点。

平安好医生是否能如平安好医生CFO叶澜所言,在2024年至2025年实现盈亏平衡,仍有待进一步观察。

增收不增利 净利润亏损规模同比扩大3倍

平安好医生是中国互联网医疗健康市场的先行者,主要提供在线医疗健康服务,如家庭医生服务、消费型医疗服务、健康商城以及健康管理和互动。

从业务结构看,医疗服务实现营收10.67亿元,同比增长50.6%;消费医疗业务实现营收7.13亿元,同比增长66.1%;在线商城实现营收19.08亿元,同比增长27.9%;健康管理和互动实现营收1.29亿元,同比增长11.2%。

用户增长,医疗服务、消费医疗、在线商城及健康管理互动四大板块营收发展态势良好,市场一度认为平安好医生扭亏为盈近在咫尺,然而2021年上半年净利润亏损竟同比扩大3倍。

2019年后,平安好医生营收增速放缓,营业开支的增长率却大幅提升。 在本报告期,营业开支的增长率更是远超营收增长率。

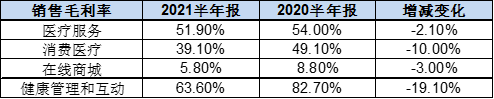

赚钱的速度赶不上花钱的速度,公司四大业务销售毛利率均下滑。其中,医疗服务毛利率同比下滑2.1个百分点;消费医疗业务毛利率同比下滑10个百分点;在线商城毛利率同比下滑3个百分点;健康管理和互动毛利率同比下滑19.1个百分点。

现金流现状尽显“赌徒”心态 企业战略升级效果至关重要

半年报显示,平安好医生经营活动产生的现金流量净额为-3.18亿元,投资活动产生的现金流量净额为-38.12亿元,筹资活动产生的现金流量净额为0.24亿元,经营现金流量与投资现金流量均为净流出。

如此现金流量结构,通常都是做生意收不到钱,靠筹资度日,还不忘继续下注,力求一朝翻本的企业现金流结构写照。企业在经营现金流量净流出时,还保持着大幅的投资现金流净流出,此时投资项目前景显得至关重要。

2020年起,平安好医生从‘渠道、服务、能力’三个方面开启战略升级,通过更优质的医疗+健康服务内容,更精准的产品推荐,更顺畅的用户使用体验,增强用户粘性和付费意愿,提高付费转化率,旨在成为中国规模最大、模式最领先、竞争壁垒最坚实的互联网医疗平台,并为之加大战略投入支出。

2021年上半年,公司注册用户数达4亿,同比增长15.71%;累计咨询数为11.82亿人次,同比增长43.38%;月付费用户转换率为5.4%,较去年同期仅实现0.3%的微增。

据了解,为了提升用户,平安好医生频繁推出注册或邀请新人注册送“健康金”等活动,“健康金”多只能用于兑换商品,如此便大幅提升了注册用户数量。然而如此方式增加的注册用户,又有几成转换为实际活跃用户呢?

何时能扭亏为盈并实现经营现金流量净流入?平安好医生CFO叶澜表示,“今年上半年亏损的增加并不会延长其盈利时间表,目前平安好医生的盈利平衡点时间目标仍然是2024年至2025年”。是否如企业预期,仍有待进一步观察。

来源:新浪财经 上市公司研究院 作者:cici

搜索更多: 平安好医生 |