业绩“暴雷”、库存高企、全国化遭遇尴尬、高端失利,水井坊难逃“营销换增长”怪圈。

进入2021年,白酒板块最为闪亮的星,非水井坊、舍得以及山西汾酒莫属。作为全国二线知名酒企,川酒“六朵金花”之一,水井坊一季度交出了让人满意的答卷,这也是使其一季度股价大涨的重要原因。

然而,画风突变,水井坊中报业绩成了引发其股价大跌的导火索。7月23日水井坊披露了今年的中报业绩。

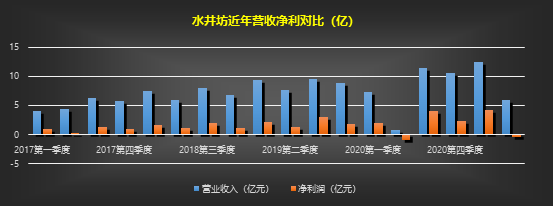

报告显示,上半年公司实现营收18.37亿,同比增长128.44%;净利3.77亿,同比增长266.01%。从单季度看,二季度净亏损4210万,营收5.97亿,环比下降51.94%。

业绩转变如此之大让人联想起去年的暴雷场景,当然资本市场反应也非常剧烈。两个连续的一字跌停板,短期最低跌超30%。

尽管财报上对于净亏损的原因有所说明,是加大了对高端化项目的费用投放所致,但投资者仍旧用脚投票。

纵看水井坊二季度惨淡的业绩,发现其二级市场表现并不冤。相比于一季度靓丽的业绩,二季度单季营收5.97亿元,同比增长691.49%。

虽然同比增幅较大,但也是基于去年二季度“暴雷”情况,营收也几乎和18年二季度持平,相当于近三年没有实质性增长。

除了营收差劲的表现,净利润也同样让人大跌眼镜。净亏损0.42亿元,这样的数据在近十年来除了13,14年,以及去年的“暴雷”情况,在今年疫情影响消退,行业业绩普遍向好的情况下,水井坊竟逆势出现了净亏损。

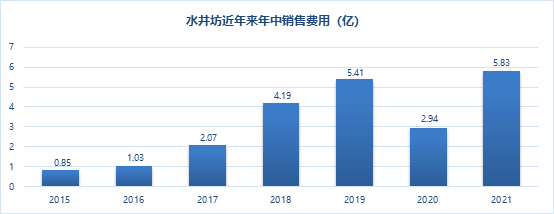

对于二季度业绩,财报认为是持续推进高端化战略导致的营销费用激增,进而侵蚀利润。如独家冠名央视《国家宝藏》栏目,深度参与全国糖酒会等。

财报显示,前半年销售费用达到了5.83亿元,创出年中费用新高,其中二季度达3.14亿。但从效果看净利润却大不如2019年,只能说相比于去年净亏损的8790万有所收窄。

但是,公司只是给出了营销费用增加的解释,并没有给出营收环比打对折的解释。对比去年二季度,公司今年并没有出现主动停货去库存行为。很显然,可以认为水井坊二季度财务又双??的暴雷了。

当下财报出现问题仅仅是表象,此前出现的过于依赖营销、高端产品力度不够、渠道客户过于集中等问题仍未有效解决。

01?库存,随时的雷点

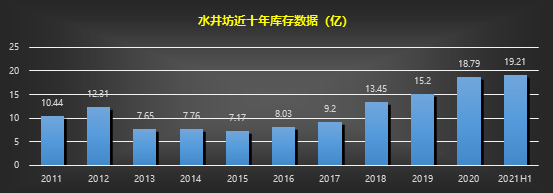

对于水井坊的增长,库存问题仍一直是个大雷点。

去年的中报公布季,同样是白酒股首份中报,业绩暴雷程度让众人直呼惊讶。

对于暴雷,公司给出的解释控制发货节奏,以去库存为主。然而,最新数据显示,相对于去年,今年年中库存数据不仅没降反增,这也就意味着水井坊动销存在不畅。

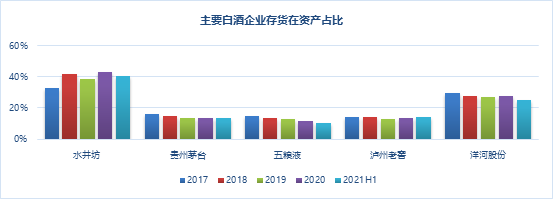

同时与几大酒企对比亦是如此,可以发现水井坊存货占总资产比例也是最高的,明显高于同期贵州茅台、五粮液、泸州老窖和洋河酒业。近几年一直都在40%左右,居高不下。

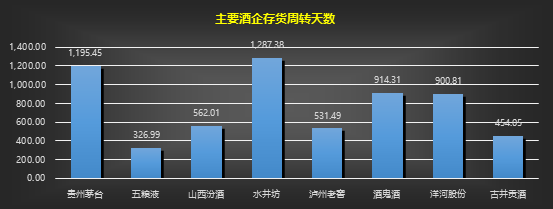

另外,公司存货周转天数在全国化酒企中也是非常高的。以2020年行业知名酒企存货周转天数做对比,发现公司存货周转天数最高,为1287.38天。

同时,水井坊的营销不畅也体现在渠道库存上。这里面虽然没有具体的渠道库存数字,但据去年和今年的中报官方给出的说法,结合营收实际表现来判断,渠道库存并不算低。

在去年财报暴雷后,公司给出的解释是,面对疫情,公司主动进行停货去库存;而在今年的中报中公司解释道,本年度继续优化社会库存,6月底公司社会库存达到近两年同期最低。

然而在费用大幅投放,营收环比打对折,净利润仍旧为负数的情况下,可以预见公司社会库存仍不低。

02 尴尬的全国化

酒企的全国化战略对于区域性名酒企业来说势在必行,这也是它们业绩近年来能够突飞猛进的重要原因,如山西汾酒、酒鬼酒、洋河股份等。但就水井坊来说,过早的布局全国化战略似乎不是一个好选择。

对于诸如山西汾酒、洋河股份这样的强势区域性酒企,他们全国化都有一个共同的前提,就是有自己主打的优势大本营地盘,大多是自身所在区域,如洋河的江浙市场,汾酒的山西市场,酒鬼酒的湖南市场等。

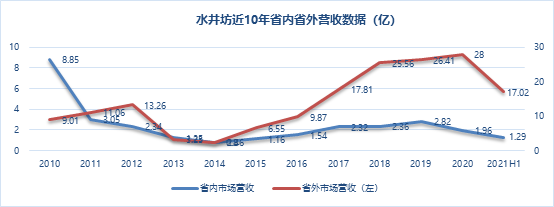

但对于水井坊,四川本地按理说应成为其营收主战场之一,但近年来四川省营收却呈现整体下降趋势。

从具体数据可以看出,在10年的数据统计之中,水井坊去年省内营收1.96亿。虽然在14-19年间数据有增长趋势,但规模仍远不及10年的8.85亿。

就14-19年间的具体数据来看,从近年来最低的0.8亿,增长到2.82亿,增幅为253%。但从2017年开始,增幅开始明显放缓,从2.32亿增长至2.82亿。2年增幅为21.6%,其中18年营收2.36亿,相对于17年仅增长1.72%。

共2页 [1] [2] 下一页

搜索更多: 水井坊