|

������һ��ͬ���ܵ���ҵ�����ί�Ĺ�ע��������ѯ����15Ҫ���л���½��ϱ������ڹ�����Ա���������������ͨԱ���˾�н��仯�������¶������Աн�꼰�����뷢����Ӫҵ��������ƥ���ϵ��

���������л���½�Ļظ�ȴ�ṩ������һ��ְ��н���

�����й�˵����“�������ڹ�����Ա���������������ͨԱ���˾�н��仯���”�ķ����������±���ʾ���³�“��1”����

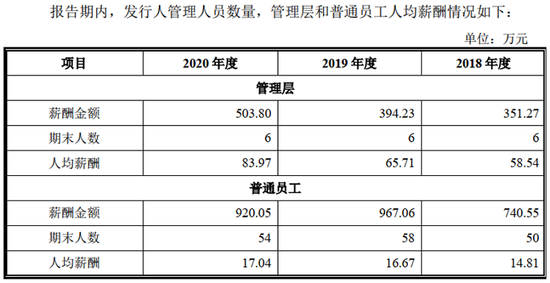

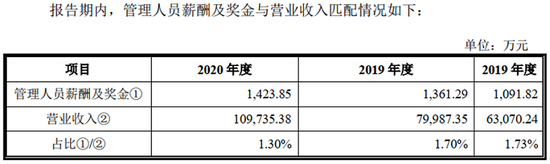

�����ɱ�1��֪��2018-2020�꣬�л���½������Աн����ֱ�Ϊ1091.82��Ԫ��1361.29��Ԫ��1423.85��Ԫ����ĩ�����ֱ�Ϊ56�ˣ�64�˺�60�ˡ�

�����й�˵����“������Աн�꼰�����뷢����Ӫҵ��������ƥ���ϵ”�ķ����������±���ʾ���³�“��2”����

������Ȼ����2���õĹ�����Աн�꼰������ͱ�1һ�¡�

�����ɴ˿�֪���л���½���й�˵�������ṩ�������Ȼ��ͬ�Ĺ�����Աн������ߵIJ�ֵ�ֱ�Ϊ282.56��Ԫ��317.97��Ԫ��384.18��Ԫ��

�������֮�£���2�д��ڵĵͼ���������ֵһ�ᡣ

�������⣬��1��ʾ�ı����ڸ���ĩ������Ա�������й�˵������Ҳ������ı�����

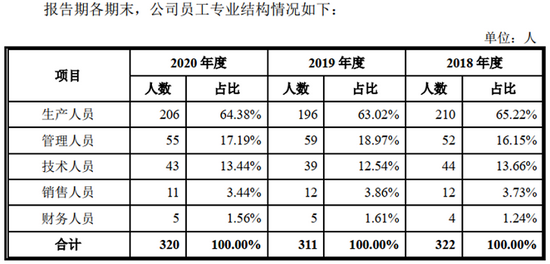

�����й�˵����“������Ա��רҵ�ṹ��ҵ��ģʽ�ı仯�������”���±���ʾ���³�“��3”����

������3��ʾ�������ڸ���ĩ���л���½�Ĺ�����Ա�����ֱ�Ϊ52�ˡ�59�˺�55�ˣ������DZ�1����ʾ��56�ˣ�64�˺�60�ˡ�

�������˿�֪���й�˵�����ṩ�����鲻ͬ�Ĺ�����Ա������ְ��н�ꡣ�����л���½�ṩ����ǰ��һ�Ĺ�����Ա������ְ��н���Ե�ɣ��й�˵������Ȼ���ṩ�𰸡���������ֻ�����л���½�����н�����ṩ�ˡ�

��Դ��֤ȯ�г��ܿ� �о�Ա ����÷/�� ��2ҳ ��һҳ [1] [2] ��������: �л���½ |