ЎЎЎЎұЁёжЖЪДЪҫӯУӘТөјЁёЯЛЩФціӨЦчТӘКЬТжУЪ·зөз“ЗАЧ°іұ”Ј¬ЛжЧЕЗАЧ°іұөДНЛИҘЈ¬ЦР»·әЈВҪТөјЁёЯФціӨҪ«ГжБЩҪПҙуІ»И·¶ЁРФЈ»ҫЎ№ЬIPOЙкЗлТСХэКҪ»сөГЦӨја»бәЛЧјЈ¬ө«ЦР»·әЈВҪН¬Т»·ЭХР№ЙЛөГчКйИҙУРБҪЧйІ»Н¬өД№ЬАнИЛФұКэБҝј°Ц°№ӨРҪікЈ¬ПФ¶шТЧјыөДРЕЕыГ¬¶ЬФЩҙОұ»ёч·ҪД®КУЎЈ

ЎЎЎЎ6ФВ9ИХЈ¬ЦӨја»б·ўІјөДҙҙТө°еIPOЧўІбәЛЧј№«ёжПФКҫЈ¬ХЕјТёЫЦР»·әЈВҪёЯ¶ЛЧ°ұё№Й·ЭУРПЮ№«ЛҫЈЁПВіЖ“ЦР»·әЈВҪ”Ј©өДIPOЙкЗлХэКҪ»сөГЦӨја»бәЛЧјЎЈ

ЎЎЎЎЦР»·әЈВҪКЗТ»јТЧЁТөҙУКВ№ӨТөҪрКф¶НјюСР·ўЎўЙъІъәНПъКЫЈ¬ҫЯУРЧФЦчСР·ўәНҙҙРВДЬБҰөДёЯРВјјКхЖуТөЈ¬ЖдЦчТӘІъЖ·°ьАЁЦбіР¶НјюЎў·ЁАј¶НјюЎўіЭИҰ¶НјюөИ№ӨТөҪрКф¶НјюЈ¬КЗёЯ¶ЛЧ°ұёЦЖФмТөөД№Шјь»щҙЎІҝјюЈ¬№г·әУҰУГУЪ·зөзЎў№ӨіМ»ъРөЎўҝуЙҪ»ъРөЎўәЛөзЎўҙ¬І°ЎўөзБҰЎўКҜ»ҜөИ¶аёцРРТөБмУтЎЈ

ЎЎЎЎ2018-2020ДкЈЁПВіЖ“ұЁёжЖЪ”Ј©Ј¬ЦР»·әЈВҪКөПЦөДУӘТөКХИл·ЦұрОӘ6.31ТЪФӘЎў8ТЪФӘәН10.97ТЪФӘЈ¬2019ДкәН2020ДкЈ¬УӘТөКХИлФцЛЩ·ЦұрОӘ26.82%әН37.19%Ј»Н¬ЖЪЈ¬ЦР»·әЈВҪКөПЦөДҫ»АыИу·ЦұрОӘ3295.88НтФӘЎў7287.53НтФӘәН13390.5НтФӘЈ¬2019ДкәН2020ДкЈ¬ҫ»АыИуФцЛЩ·ЦұрОӘ121.11%әН83.75%ЎЈҝЙјыЈ¬ұЁёжЖЪДЪЈ¬ЦР»·әЈВҪҫӯУӘТөјЁіКПЦіцБјәГөДФціӨМ¬КЖЎЈ

ЎЎЎЎҙУХР№ЙЛөГчКйЕыВ¶өДРЕПўАҙҝҙЈ¬ЦР»·әЈВҪҫӯУӘТөјЁөДҝмЛЩФціӨЦчТӘКЬТжУЪ№ъДЪ·зөзРРТөөД·ўХ№Ј¬МШұрКЗ·зөз“ЗАЧ°іұ”өДУ°ПмЎЈ

ЎЎЎЎҙУКХИлј°Г«АыИу№ұПЧАҙҝҙЈ¬ұЁёжЖЪДЪЈ¬ЦР»·әЈВҪөДЦчУӘТөОсКХИлОӘ5.91ТЪФӘЎў7.41ТЪФӘәН10.09ТЪФӘЈ¬ЖдЦРАҙФҙУЪ·зөзРРТөөДКХИл·ЦұрОӘ4.16ТЪФӘЎў6.32ТЪФӘәН9.38ТЪФӘЈ¬ФЪЦчУӘТөОсКХИлЦРөДХјұИ·ЦұрОӘ70.43%Ўў85.33%әН92.91%Ј»Н¬ЖЪЈ¬ЦР»·әЈВҪЦчУӘТөОсКөПЦөДГ«АыИу·ЦұрОӘ1.2ТЪФӘЎў1.63ТЪФӘәН2.36ТЪФӘЈ¬ЖдЦРАҙФҙУЪ·зөзРРТөөДГ«АыИу·ЦұрОӘ0.8ТЪФӘЎў1.41ТЪФӘәН2.21ТЪФӘЈ¬ФЪЦчУӘТөОсГ«АыИуЦРөДХјұИ·ЦұрОӘ67.03%Ўў86.81%әН93.35%ЎЈ

ЎЎЎЎҙУКХИлФцЛЩАҙҝҙЈ¬2019Дкј°2020ДкЈ¬ЦР»·әЈВҪЦчУӘТөОсКХИлФцЛЩ·ЦұрОӘ25.37%әН36.28%Ј¬ЖдЦРФҙЧФ·зөзРРТөөДКХИлФцЛЩ·ЦұрОӘ51.89%әН48.39%Ј¬АҙЧФ№ӨіМ»ъРөРРТөөДКХИлФцЛЩ·ЦұрОӘ-31.62%әН-29.8%Ј¬АҙЧФҝуЙҪ»ъРөРРТөөДКХИлФцЛЩ·ЦұрОӘ-42.01%әН-33.05%Ј¬АҙЧФәЛөзј°ЖдЛыРРТөөДКХИлФцЛЩ·ЦұрОӘ-48.37%әН-50.41%ЎЈ

ЎЎЎЎТтҙЛЈ¬ұЁёжЖЪДЪЈ¬·зөзАаІъЖ·КХИлј°Г«АыВКөДҝмЛЩФціӨКЗЦР»·әЈВҪҫӯУӘТөјЁҝмЛЩФціӨөДЦчТтЎЈ

ЎЎЎЎө«ёщҫЭ2019Дк5ФВ№ъјТ·ўёДОҜЎ¶№ШУЪНкЙЖ·зөзЙПНшөзјЫХюІЯөДНЁЦӘЎ·ТӘЗуЈ¬ВҪЙПәНәЈЙП·зөзПоДҝұШРл·ЦұрФЪ2020ДкөЧәН2021ДкөЧЗ°НкіЙІўНш·ўөзІЕДЬ»сөГІ№МщЎЈКЬҙЛХюІЯУ°ПмЈ¬2020ДкөЧЦ®З°№ъДЪВҪЙП·зөзЎў2021ДкөЧЦ®З°әЈЙП·зөз¶јҪ«іцПЦЗАЧ°ЗчКЖЈ»ХвН¬КұТІТвО¶ЧЕЈ¬өҪДҝЗ°ОӘЦ№Ј¬ВҪЙП·зөзПоДҝөДЗАЧ°іұТөТС№эИҘЈ¬әЈЙП·зөзПоДҝөДЗАЧ°іұТІјҙҪ«НЛИҘЎЈ

ЎЎЎЎОКМвКЗЈ¬ЛжЧЕ·зөзЗАЧ°іұөДНЛИҘЈ¬ЦчТӘКХИләНГ«АыИуҫщАҙЧФ·зөзРРТөөДЦР»·әЈВҪЈ¬ЖдҫӯУӘТөјЁҝмЛЩФціӨөДЗчКЖ»№ДЬіЦРшВрЈҝ

ЎЎЎЎЦР»·әЈВҪ¶ФҙЛУиТФБЛ·зПХМбКҫЈәИз№ыЗАЧ°іұә󣬹«ЛҫАҙЧФ·зөзРРТөКХИлҙу·щПВ»¬Ј¬»тХЯ·зөзРРТөУҜАыДЬБҰҙу·щПВҪөЈ¬»тХЯАҙЧФЖдЛыБмУтөДТөјЁІ»ДЬГЦІ№Ј¬Фт№«ЛҫҝЙДЬҙжФЪ¶МЖЪТөјЁҙу·щЙПЙэЈ¬ЗАЧ°іұәуТөјЁҙу·щПВ»¬өД·зПХЎЈ

ЎЎЎЎіэБЛҫӯУӘТөјЁёЯФціӨіЦРшРФБоИЛөЈУЗНвЈ¬ЦР»·әЈВҪ№ШУЪ№ЬАнИЛФұКэБҝј°Ц°№ӨРҪікөДРЕЕыДЪИЭТІБоИЛЙхКЗА§»уЎЈ

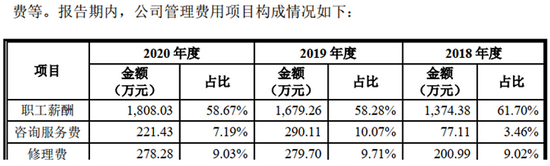

ЎЎЎЎХР№ЙЛөГчКйПФКҫЈ¬2018-2020ДкЈ¬ЦР»·әЈВҪөД№ЬАн·СУГ·ЦұрОӘ2227.53НтФӘЎў2881.48НтФӘәН3081.44НтФӘЈ¬ЖдЦРЦ°№ӨРҪікҪр¶о·ЦұрОӘ1374.38НтФӘЎў1679.26НтФӘәН1808.03НтФӘЈ¬ФЪ№ЬАн·СУГЦРөДХјұИ·ЦұрОӘ61.7%Ўў58.28%әН58.67%ЎЈҝЙјыЈ¬ЦР»·әЈВҪ№ЬАн·СУГЦРЦ°№ӨРҪікХјұИҪПёЯЗТұЁёжЖЪДЪФц·щҪПҙуЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЦР»·әЈВҪҪвКНіЖЈәЦчТӘКЗУЙУЪ2019ДкәН2020Д깫ЛҫТөјЁПФЦшМбЙэЈ¬№ЬАнИЛФұРҪікј°ҪұҪрПаУҰФціӨЛщЦВЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ЦР»·әЈВҪ