ЎЎЎЎОӘБЛҙтЖЖВў¶ПЈ¬Нт»Ә»ҜС§ҝӘКјЧФЦчСР·ўЈ¬БӘәПБЛЗаөә»Ҝ№ӨС§ФәЈ¬ЦХУЪ№ҘЖЖБЛMDIәЛРДјјКх——№вЖш»ҜјјКхЈ¬іЙ№ҰҙтЖЖБЛ“ҝЁІұЧУ”өДјјКхДСМвЎЈ

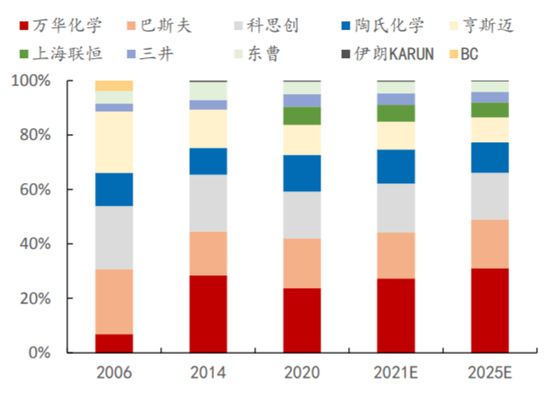

ЎЎЎЎҙУЙПНјИ«ЗтMDIҫәХщёсҫЦөДұд»ҜТІҝЙТФҝҙіцЎЈДҝЗ°Ј¬MDIЙъІъјјКхИФИ»ЦчТӘХЖОХФЪК®јТҙуі§ЙМКЦЦРЎЈ¶ФСР·ўөДЦШКУИГНт»Ә»ҜС§өДИ«ЗтІъДЬХјұИФЪ2014ДкФҫЦБИ«ЗтөЪТ»Ј¬ЗТКРХјВКҙпөҪ30%ЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬№«ЛҫөДіЙ№ыЧӘ»ҜТІҪшХ№ЛіАыЎЈ

ЎЎЎЎ2018ДкЈ¬ЧФЦчСР·ў№вЖш·ЁPCЧ°ЦГЎўTDIЧ°ЦГЙППЯЈ»MDIөЪБщҙъ·ҙУҰјјКхИЎөГРВН»ЖЖЈ¬ТТұҪ№ІСх»Ҝ·ЁёЯР§ВМЙ«ЦЖұё»·СхұыНйіЙМЧјјКхҝӘ·ўіЙ№ҰЈ»

ЎЎЎЎ2019ДкЈ¬DIBЎўMIBKөИЧФЦчСР·ўІъЖ·іЙ№ҰН¶ІъЈ¬ДбБъ-12әНДыГКИ©ІъТөБҙҝӘЖфІъТө»ҜҪшіМЈ¬ҫЫГС°·өИТ»ЕъРВІъЖ·СР·ўіЙ№ҰЈ»

ЎЎЎЎ2020 ДкЈ¬ЧФЦчСР·ўөД№вЖш·ЁЦЖҫЫМјЛбхҘ¶юЖЪПоДҝН¶ІъЈ¬ЧЫәПІъТөҫәХщБҰҪшТ»ІҪМбЙэЈ»№«ЛҫЧФЦчСР·ўөД“ТмұыұҪ№ІСх»Ҝ·Ё»·СхұыНйВМЙ«ЦЖФмјјКх”НЁ№эЦРКФіЙ№ыјш¶ЁЎЈ

ЎЎЎЎ№«ЛҫІ»ҪцЧўЦШДЪЙъФціӨЈ¬ФЪНвСУА©ХЕЙПТІТФКХІў№әРОКҪІ»¶ПА©ҙуІъДЬЈә

ЎЎЎЎ2018Дк8ФВ16ИХЈ¬Нт»Ә»ҜС§ЦШҙуЧКІъЦШЧйПоДҝ»сөГЦӨја»бОЮМхјюНЁ№эЈ¬¶М¶М12МмҫННкіЙБЛТФ522ТЪФӘОьКХәПІўНт»Ә»Ҝ№ӨЎЈ522ТЪФӘөДҪ»ТЧ¶ФјЫЈ¬ФЪАъК·ЙПТІКЗәұјыЈ¬ө«УЙУЪХвҙОІў№әКЗНЁ№эН¬Т»ҝШЦЖПВЖуТөІў№әКөПЦөДЈ¬ТтҙЛІ»»бјЖИлЙМУюЎЈ2020ДкДкұЁЕыВ¶№«ЛҫЙМУю13.86ТЪФӘЈ¬ХјЧЬЧКІъөД1.04%Ј¬Хјҫ»ЧКІъөД3.09%Ј¬ЧКІъЦКБҝБјәГЎЈ

ЎЎЎЎ¶шәуЈ¬ФЪ2019ДкЈ¬Нт»Ә»ҜС§УЦТФ9.25ТЪФӘКХ№әБЛИрөд№ъјК»Ҝ№Ө100%№ЙИЁәНёЈҪЁҝөДО¶ыҫЫ°ұхҘ51%№ЙИЁЎЈФЪҙЛҙОКХ№әЦ®ә󣬹«ЛҫІ»ҪцНШХ№БЛІъТөБҙЈ¬УЦј«ҙуөД№®№МБЛКРіЎөШО»ЎЈҪШЦ№2020ДкЈ¬Нт»Ә»ҜС§ФЪҫЫ°ұхҘПоДҝөДІъДЬҝЙТФҙпөҪ335.5Нт¶Ц/ДкЈЁ°ьАЁMDIПоДҝ210Нт¶Ц/ДкЎўTDIПоДҝ65Нт¶Ц/ДкЎўҫЫГСПоДҝ60.5Нт¶Ц/ДкЈ©ЎЈ

ЎЎЎЎХ®ОсТюУЗ

ЎЎЎЎ№«ЛҫЧКІъёәХ®ВКЦрДкөЭФцЈ¬өұЗ°ТСҫӯі¬№э60%

ЎЎЎЎҙУІЖОсҪЗ¶ИАҙҝҙЈ¬№«ЛҫТІҙжФЪТ»Р©РиТӘ№ШЧўөД·зПХЎЈ

ЎЎЎЎКЧПИЈ¬јҙК№ЧчОӘРРТөҫЮН·Ј¬Нт»Ә»ҜС§өДУҜАыДЬБҰТІДСұЬГвКЬөҪРРТөҫ°Жш¶ИЎўІъЖ·јЫёсөИКРіЎТтЛШөДУ°ПмЎЈ№«ЛҫУҜАыДЬБҰФЪҪсДкөЪТ»јҫ¶ИУРЛщ·ҙөҜЈ¬ө«ХыМеІЁ¶ҜРФ»№КЗәЬёЯЎЈ

ЎЎЎЎЖдҙОКЗ№«ЛҫөДіҘХ®С№БҰЈ¬УЙУЪ№«ЛҫА©ХЕРиЗ󣬶ФЧКҪрөДРиЗуБҝІ»¶ПФціӨЈ¬өјЦВБЛЧКІъёәХ®ВКТІЦрДкөЭФцЎЈөұЗ°ТСҫӯі¬№э60%ЎЈ

ЎЎЎЎ№«ЛҫөДХ®ОсҪб№№І»М«ҪЎҝөЈ¬ТФ¶МЖЪё¶ПўХ®ОсОӘЦчЈ¬¶МЖЪё¶ПўХ®ЈәіӨЖЪё¶ПўХ®өДұИАэОИ¶ЁФЪ3.5ұ¶ЧуУТЎЈ

ЎЎЎЎ2020Д깫Лҫ¶МЖЪё¶ПўХ®ёЯҙп389ТЪЈ¬2021ДкQ1ФціӨБЛ55.03ТЪЈ¬ҙпөҪБЛЙПКРТФАҙөДЧоёЯөг444ТЪЈ¬¶ш№«Лҫ»хұТЧКҪрІ»Чг200ТЪЈ¬ПаұИ2019ДкЦ®З°ТСҫӯУРПаөұөДёД№ЫЈ¬ө«ИФИ»І»Чг¶МЖЪё¶ПўХ®өД50%Ј¬Бч¶ҜұИВКЎўЛЩ¶ҜұИВК·ЦұрОӘ0.7әН0.53Ј¬ҝЙјы№«Лҫ¶МЖЪөДіҘХ®С№БҰ·ЗіЈҙ󣬶шЗТ¶МЖЪё¶ПўХ®ёЯЖу»бөјЦВ№«ЛҫҪПҙуөДІЖОс·СУГЈ¬НПАЫ№«ЛҫУҜАыДЬБҰЎЈ

ЎЎЎЎЧЫәПАҙҝҙЈ¬Нт»Ә»ҜС§КЗ№ъДЪҫЫ°ұхҘЎў»Ҝ№ӨРРТөөұЦ®ОЮАўөДБъН·ЖуТөЎЈ№«ЛҫЙПКРЦБҪсЈ¬ТАҝҝЧФЦчСР·ўҙтЖЖ№ъНвөДјјКх·вЛшЈ¬НЁ№эәПІўКХ№әІ»¶ПНШХ№ЦчУӘТөОсІъТөБҙЈ¬ҪЁБўБЛПаөұөД№жДЈУЕКЖәНАО№МөДјјКхұЪАЭЎЈ

ЎЎЎЎАҙФҙЈәУўІЕФУЦҫ

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: Нт»Ә»ҜС§