����4��9��������ѧ��600309.SH��������һ����ҵ�����棬������ʾ��2021���һ���ȹ�˾Ӫҵ����Լ313.12��Ԫ��ͬ������104.08%��������Լ66.21��Ԫ��ͬ������380.82%������ÿ������2.11Ԫ��ͬ������379.55%��

����������һ���·�����2020���걨��ʾ����˾�Ѿ���Ϊȫ�����ȵ�MDI��Ӧ�ͷ����̣�ͬʱҲ��TDI��ADI�����ѡ�TPU�Ȳ�Ʒȫ��������Ӧ�̡�

������Ϊȫ�����MDI�����̣���˾����ܳ���210��֣�ռȫ���г��ݶ�Լ30%����ģ�������ԣ��۰�������ѧ������Ӫҵ��֮һ���ð��ռ����˾Ӫ���ܶ��47.62%��������������ռ�ȳ���75%����MDI������ѧ�۰������ĺ��IJ�Ʒ��

����MDI�۸��ϴ��빫˾ҵ���ʸ߶������

��������ҵ���ջ�֧�Ź�˾ҵ���ɳ�

������Щ�꣬MDI�ļ۸�����˾���������Ϊ���ȶ���

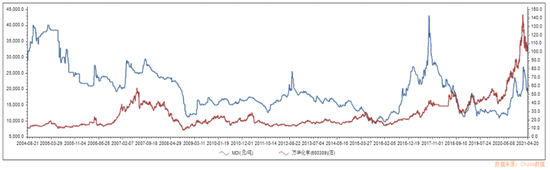

������˾��Ϊ��������ҵ��ҵ����ӯ����������MDI�ļ۸�䶯ϢϢ��ء���ͼ��MDI����ʷ�۸��Լ���˾�Ĺɼ����ƣ�

����MDI�۸�ľ�������������ѧ��ȷԤ��MDI�Ĺ���״����

������˾����2012�걨��Ԥ��2013-2015��ȫ��MDI�Խ�����һ���̶ȹ�Ӧƫ�����۸��������ϣ�������ʵ�ʼ۸�ȴ�Ӵ���µ���Լ30%������˾��2016��Ԥ��δ������“MDI���ܳ��ֲ��ܽ��Թ�ʣ�������Ӿ�ĸ��”���۸�������½��ص�����ʵ�ʼ۸��ں���ȴ����4.5����

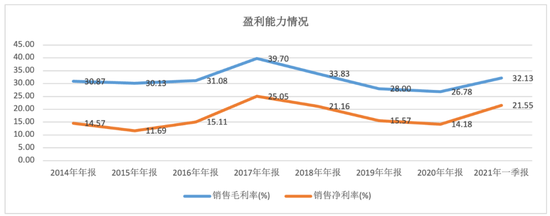

�����������ڵ���MDI�۸��ǣ���ѧ��2017���ջ��˸�����ҵ�������꣬��˾Ӫҵ����ﵽ531.23�ڣ�ͬ������76%��������133.09�ڣ�ͬ�ȷ��˽�3����ë���ʡ������ʷ״ﵽ����ʷ���ֵ39.7%��25.05%��

�����ɴ˿ɼ�����˾��ӯ��������MDI�۸�ı䶯������ں�ǿ��������ԡ����ڣ�����MDI�ڽ���һ��������������2.7��/�ֵĽθߵ㣬��˾��ӯ���������ƽ����ԣ�ʹ��2021��һ���ȵ�ҵ��ʵ���˽ϴ��������

������������˳�����£���ҵ�����ζ�MDI������һ���õ��ͷš�

����Ŀǰ��ѧ������������������忪�����ڹ��ھ��������ȸ��գ����������죬�����ͷ�DZ�����ޣ�����������õ����ƣ�ȫ�û�ӭ�����ա���ˣ��������ҵ��ĸ��ճ̶Ƚ���һ���̶���֧�Ź�˾ҵ��������Ԥ�ڡ�

����������չ����ѧ�������ݳɾ���ҵ��ͷ

����“������������Ӳ”���з�Ͷ�����ƹ���¢��

����������������ҵ����Σ�յ�Ī����“����ɽ��”��

����������ѧ��ӵ��Դ�������з�����ȻͶ���˴����ľ��������з�Ͷ������������ӵ�������������˾�ɳ�����ǰ���г���λ������żȻ��

�����ӽ�6���������������ѧ�з�Ͷ��ȫ�����˷��û�������2%���ҵ��з��������ƺ��������������з�Ͷ����ľ���ֵ������2015-2020�꣬��˾���з�Ͷ���ģһֱ��������ƽ����������25.8%���ң���2020�꣬Ͷ�볬��20��Ԫ��ͬ������19.8%���з�Ͷ��ĸ�������ͬʱҲ������ҵ���������

������ѧ���з���ƫִ��Ҫ�ݵ�ʮ����ǰ�����ڵ�ʱ����MDI�������ڼ���ä���������������ӣ���˾���������������̭�豸����ǿ���1��ֵIJ��ܣ�����ڹ��ڵ���������ˮ��н����ʹ�������豸���ڼ�������Ȼ��������Լ��

��2ҳ [1] [2] ��һҳ

��������: ��ѧ