|

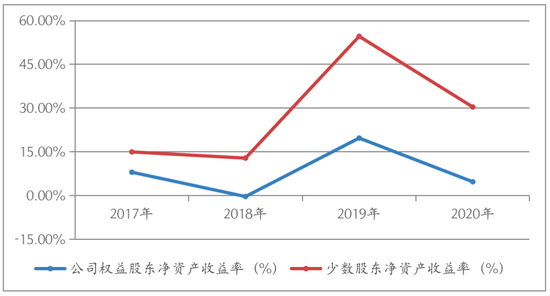

�������Լ��㣬2017����2019�꣬�乫˾Ȩ��ɶ��ľ��ʲ������ʣ�̯�����ֱ�Ϊ7.96%��-0.40%��19.69%���������ɶ���ROEΪ14.93%��12.80%��54.63%�����߳�ǰ�ߣ�����2019�곬����35���ٷֵ㡣

��������100�й������깫˾Ȩ��ɶ��������ɶ����ʲ���������̯��������λ��%��

������Դ����˾�걨

������סլ��Ʒȥ����

������ʵ�ϣ���Ϊһ����С�ͷ�������������100�й���ҵ����ɫ������2017����2019�꣬���Լ���۽������ʲ���Ӫ��Ŀ���ֱ�Ϊ106.08��Ԫ��120.96��Ԫ��103.38��Ԫ��ʱ��2020�꣬������Ϊ105.30��Ԫ��������������1.9���ٷֵ㡣Ҳ����˵����������ķ�չ�����Լ���۽������“����Ԫ”ðͷ��

����ֵ��ע����ǣ�2017�꣬�ù�˾����ʾ����סլ��Ʒ���Žϴ���г�����������������¢������ҵƷ�ƣ�������չ��סլ��Ʒ��Ŀ���������Ӻ�Լ���۽��������2017����2019�꣬���סլ���Ʒʵ�ֺ�Լ���۷ֱ�Ϊ26.70��Ԫ��36.04��Ԫ��51.34��Ԫ����Ȼ��ֱ��2019�꣬���סլ���Ʒ�ĺ�Լ����ռ�Ȳ�������50%���ҡ�

����Ȼ��������100�й���“ת��֮·”�ߵò���˳����ҵ��������ʾ��2020����סլʵ�ֺ�Լ���۽��76.35��Ԫ������������46.7%������������ҵ������ĺ�Լ����Ϊ28.95��Ԫ��Զ��������ͬ�ڵ�����ˮƽ����Լ����ռ�Ƚ�Ϊ27.5%��

����������ˣ�������ҵ�����棬2020��ù�˾����з�סլ��Ʒռ��Ϊ50%���ϣ�����������ף����Ʒ���ﵽ190��Ԫ�������֪�����סլ���Ʒ�����95��Ԫ�������DZ���Ⱥ�Լ���۽���3.3��������������2020��������������������ҵ�������ȥ��ʱ��������֮�á�

��������ծ�ʸߴ�186.8%

�������⣬�Ӹ�ծ������������2020��12��31�գ�����100�й��ĺ�ͬ��ծΪ98.41��Ԫ�����ʲ����ܸ�ծԼΪ511.17��Ԫ��389.47��Ԫ��Ҳ����˵���۳���ͬ��ծ����ʲ���ծ��Ϊ76.19%�������ͽ���ܶ�Ϊ263.71��Ԫ���ֽ��ֽ�ȼ�������ƴ��ֱ�Ϊ30.72��Ԫ��1.16��Ԫ��Ȩ���ܶ�Ϊ121.70��Ԫ�������ô���ͽ���ܶ��ȥ�ֽ��ֽ�ȼ����������Ȩ���ܶ������2020��ù�˾����ծ�ʸߴ�186.8%�����ֽ��ծ�Ƚ�Ϊ0.24��

������Ȼ��2020��ȵ�“��������”����100�й�����ȫ�����У����ң�����ծ�����ֽ��ծ�������ʼ��Ҫ����ȣ����������Զ����ʵ�ϣ��ù�˾���걨��Ҳ��ʾ���������Ͼ����ⲿ�������ƣ�ͬʱ��סլ��Ʒ���������ս���

����������ֵ��ע����ǣ�2018����2020�꣬����100�й���������ṩ�Ĵ����Ԥ����ֱ�Ϊ30.29��Ԫ��28.52��Ԫ��25.93��Ԫ������2020��12��31�գ��ṩ�����������ļ�ֵ����Ϊ1.26��Ԫ������������22.79%��ʵ���ϣ�2018�ꡢ2019�꣬��ָ��ֱ�Ϊ9.02��Ԫ��1.02��Ԫ��Ҳ����˵������ϼƼ�ֵ����Լ11.3��Ԫ��

�������⣬2020�꣬��Ӧ���˿Ӧ��Ʊ��Ϊ8.78��Ԫ��ͬ�ȼ���5.58%���������䣬6�����ڵ�ԼΪ0.37��Ԫ��6������1��ԼΪ0.13��Ԫ��1������Ϊ8.29��Ԫ��Ҳ����˵����94.41%��Ӧ���˿Ӧ��Ʊ�ݣ���һ�����ϵ����䡣��������������ṩ����ķ����������Լ�Ӧ�տ����Ƿ�����ջط��ա��Ƿ��ǼӴ�һ������Ӧ���˿Ӧ��Ʊ�ݵı��أ���Ͷ��ʱ�����о�Ա���ʹ�ͨ������ù�˾��ز��ţ����������壬��δ�յ��ظ���

��������100�й��������������Ԥ�������

������Դ����˾�걨

��Դ��Ͷ��ʱ�� �о�Ա������ ��2ҳ ��һҳ [1] [2] ��������: ����100 |