|

����������ʾ������100�й��۳���ͬ��ծ����ʲ���ծ��Ϊ76.19%������ծ�ʸߴ�187%�����ֽ��ծ�Ƚ�Ϊ0.24��“��������”ȫ������

�����걨���ڼ䣬����“����”��Ϊ�����ɡ�Ȼ������һƬ“����”���У���С����ȴ�����Ρ�

�������գ�����100�й��ع�����˾���³�����100�й���2608.HK����¶���ҵ����������ʾ����۳���ͬ��ծ����ʲ���ծ��Ϊ76.19%������ծ�ʸߴ�187%�����ֽ��ծ�Ƚ�Ϊ0.24��

������Ȼ���䲻������“��������”������ծ�����ֽ��ծ�������ʼ��Ҫ����ȥ��Զ����ع�����ʾ������2021��1��29�շ��е���2023�굽�ڵ�1.2����Ԫ����Ʊ�ݣ�������Ϊ12.0%�������2020�ꡢ2021�굽�ڵ�����Ʊ�ݣ������������߸����ơ��߸�ծ�����ʳɱ��ָߣ����������100�й����ԣ�������“ѩ�ϼ�˪”��

����ֵ��ע����ǣ�2020����ҵ��Ҳ���ֻ��£��������������“˫��”����������������ͬ�ȼ���60.1%���ԣ��������ɶ�Ӧռ�������ͬ���»���40.02%��������ˣ��������þ��ʲ��������������ر��ʣ�����2020��12��31�գ��������ɶ��ľ��ʲ������ʣ�̯����Ϊ30.35%��Զ�߳���˾Ȩ��ɶ��ľ��ʲ������ʣ�̯������26���ٷֵ㣬���������Ѿ��������ꡣ

�������⣬����2020��ĩ���ù�˾������ҵ������ĺ�Լ���۽��Ϊ28.95��Ԫ��Զû�����ռ��50%�����������ң����סլ��Ʒ�����95��Ԫ������2020�����������ȥ��ʱ����3�ꡣ

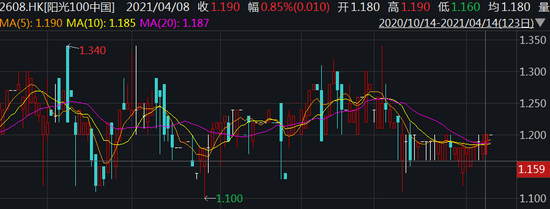

��������2021��4��15�գ���ɼ�������1.20��Ԫ/�ɡ���ʵ�ϣ�������������ɼ۶���1.15��Ԫ—1.34��Ԫ/��֮��С����ǮЧӦ���ѡ�

��������100�й�������ɼ���������λ����Ԫ��

������Դ��Wind

������������´�6��

����ҵ����ʾ��2020�꣬����100�й���������ë����ֱ�Ϊ57.60��Ԫ��15.30��Ԫ��ͬ�ȼ���30.5%��27.2%���������Ϊ12.84��Ԫ��ͬ�ȼ���60.1%��������ҵ���Ĵ���»����г���Ӧƽƽ��ҵ����¶���죬��ɼ�������1.18��Ԫ/�ɣ���ǰһ�������ճ�ƽ��

������ʵ�ϣ�����2021��3����Ѯ���ù�˾���Ѿ�����ƣ����ڳ�������ȷ�ϼ����Լ�����Ӱ�죬Ͷ����ҵ�Ĺ�ֵ��������Լ������ͺ���ȷ��������٣���������������ٳ���50%��

����������ֵ��ע����ǣ��������100�й�����������ܵ��ش죬�������ɶ����ǿع�Ȩ�棩Ӧռ����������»����Ȳ�û����ô�������乫˾Ȩ��ɶ���Ӧռ��������ܵ���Ӱ���й�֮��������ҵ����ʾ��2020������100�й�Ȩ��ɶ��������ɶ���Ӧռ��������ֱ�Ϊ4.38��Ԫ��8.46��Ԫ���Ա��������ݿ��Է��֣�����ָ��ֱ�ͬ���»�75.73%��40.02%��

���������ԣ�2020�꣬�ù�˾Ȩ��ɶ�Ӧռ�����������Լ�������ɶ���һ�����ң�������������ɶ�Ӧռ����������»���ʮ���ٷֵ���ԣ��乫˾Ȩ��ɶ�Ӧռ����������´���ȸ����ڰ˳����ҡ�

�����������þ��ʲ������ʣ�ROE���������ر��ʣ����Է��֣��乫˾Ȩ��ɶ��ľ��ʲ�������ҲԶ���������ɶ���ROE�����ʲ���ծ����ʾ������2020��12��31�գ�����100�й�Ȩ��ɶ�ӦռȨ���ܶ�Ϊ93.83��Ԫ�������ɶ�Ȩ��Ϊ27.87��Ԫ�����Լ����֪���乫˾Ȩ��ɶ��������ɶ��ľ��ʲ������ʣ�̯�����ֱ�Ϊ4.67%��30.35%��Ҳ����˵�������ɶ���ROEԶ�߳���26���ٷֵ㡣

������ʵ�ϣ��������Ѿ����ڶ��ꡣ��Ͷ��ʱ�����о�Ա���������걨ע���2017����2019�꣬�ù�˾Ȩ��ɶ�Ӧռ��������ֱ�Ϊ5.93��Ԫ��-0.30��Ԫ��18.05��Ԫ�������ɶ�Ӧռ�������Ϊ2.56��Ԫ��2.73��Ԫ��14.10��Ԫ�����������ĩ���乫˾Ȩ��ɶ�Ȩ���ܶ�Ϊ74.47��Ԫ��74.75��Ԫ��91.67��Ԫ�������ɶ�Ȩ��Ϊ17.15��Ԫ��21.33��Ԫ��25.81��Ԫ�� ��2ҳ [1] [2] ��һҳ ��������: ����100 |