ЎЎЎЎПИЛөЦчТӘ·ўПЦәН»щұҫ№ЫөгЈә

ЎЎЎЎ1. №Еҫ®№ұҫЖІ»НёГчЈ¬ФЪІЖұЁЎў»·ЖАөИЦШТӘРЕЕыЦРЈ¬°СРн¶аІ»КфУЪҫӯУӘ»ъГЬөДЖуТөРЕПўТюІШЖрАҙЈ¬¶ФН¶ЧКХЯәЬІ»УСәГЎЈ

ЎЎЎЎ2. »ХҫЖЖХұй№э¶ИУӘПъЈ¬Рн¶а№гёжҝдҙуЖдҙКЈ¬№Еҫ®№ұҫЖёьКЗИзҙЛЎЈёщҫЭОТГЗөДСРҫҝЈ¬№Еҫ®№ұҫЖөД»щҫЖІъДЬОЮ·ЁЦ§іЕЖдЙщіЖөДУЕЦКҫЖІъБҝЈ¬Жд“Дк·ЭФӯҪ¬”өДіЙ·ЦәНЖ·ЦКСПЦШҙжТЙЎЈ

ЎЎЎЎ3. °ЧҫЖРРТөУРТ»Р©ОИ¶ЁөД№жВЙЈ¬ұИИз№М¶ЁөДОпБПЖҪәвұИАэЎЈЧЬУРТ»МмЈ¬Пы·СХЯ»бАнҪвХвР©№жВЙәНіЈК¶ЎЈөҪДЗКұЈ¬ЕӘРйЧчјЩҫН»бК§ИҘКРіЎЎЈ°ЧҫЖЖуТөРиТӘХэКУПы·СХЯҫхРСөДЗчКЖЎЈ

ЎЎЎЎХл¶ФЙПКц·ўПЦәНТЙОКЈ¬ОТГЗИэҙОЦВәҜПт№Еҫ®№ұҫЖЗуЦӨЈ¬ө«ҫщОҙ»сөГ»ШёҙЎЈ

ЎЎЎЎ4ФВЙПС®Ј¬іЙ¶јУЦҪ«УӯАҙИ«№ъҙәјҫМЗҫЖЙМЖ·Ҫ»ТЧ»бЎЈЛШТФёЯ¶оУӘПъ·СУГЦшіЖөД°І»Х№Еҫ®№ұҫЖЈЁ000596.SZ/200596.SZЈ©Ј¬ЧФИ»І»»б·Е№э“ҙәМЗ”ХвёцВ¶Бі»ъ»бЎЈ

ЎЎЎЎЛДҙЁКЎИЛҙу»бТйЦРРДЈ¬БҪЗ§ЖҪГЧөДБЙА«өЧІгұ»№Еҫ®№ұҫЖХыМе°ьЧвЈ¬ІјЦГіЙБЛЖшКЖ»ЦәкөДҙуРН°ЧҫЖХ№МьЎЈ

ЎЎЎЎЖдРыҙ«ЧКБПіЖЈ¬“№Еҫ®№ұөДЕЁПгРНЎў№ЕПгРН+»ЖәЧВҘөДЗеПгРН+Гч№вҫЖТөөДГчВМПгРНЈ¬Ҫ«»бТ»Н¬іцПЦФЪұҫҪмҙәМЗЈ»іЙОӘУөУРИэёцЖ·ЕЖЎўЛДЦЦПгРНЎўИэөШІъЗшөДЦР№ъГыҫЖЖуТө”ЎЈ

ЎЎЎЎІО»бЗ°Ј¬№Еҫ®№ұҫЖ“Дк·ЭФӯҪ¬”өДҙОёЯ¶ЛІъЖ·“№Е20”ПөБРЈ¬РыІјҙу·щМбјЫЈ¬52¶ИәН38¶ИөДБгКЫјЫЈ¬ұ»өчХыОӘГҝЖҝ899ФӘЎў799ФӘЎЈ

ЎЎЎЎ№Еҫ®№ұҫЖЧФНхР§ҪрВдВнәуөДНЗ·ПЈ¬·В·рТ»ЙЁ¶шҝХЈ¬ёчЦЦёҙРЛФЪјҙЎЈ

ЎЎЎЎ№Еҫ®јҜНЕөДРВ¶жКЦБәҪр»ФЈ¬ТтҙЛЙщГыИөЖрЎЈХвО»ОфИХөД№ъЖуРыҙ«ҝЖіӨЈ¬ҙшБмХвёц№ъЖуК®ДкАҙҝмЛЩұјЕЬЈ¬ід·ЦЦӨГчБЛРыҙ«әНҝмПъЖ·УӘПъДСТФёоЙбөД“Фө·Ц”ЎЈ

ЎЎЎЎ01 №Еҫ®№ұёҙРЛөДБҪёцГШҫч

ЎЎЎЎіЖ№Еҫ®№ұҫЖОӘ“УӘПъҫЖ”Ј¬ҙуёЕІ»№э·ЦЎЈЖд30%өДПъКЫ·СУГВКЈ¬БоИЛДҝөЙҝЪҙфЎЈН¬Кф»Ж»ҙ°еҝйөДСуәУ№Й·ЭЈЁ002304. SZЈ©ҙЛКэЦөОӘ 11.6%Ј¬ҝЪЧУҪСЈЁ603589. SHЈ©ОӘ8.5%Ј¬УӯјЭ№ұҫЖЈЁ602198. SHЈ©ОӘ11.3%ЎЈ

ЎЎЎЎ2011ДкЈ¬№Еҫ®№ұҫЖФш¶ЁФцДјЧК12.3ТЪФӘЈ¬Н¶ЧКЛДёцРВПоДҝЎЈЖдЦРЦ®Т»Ј¬ҫ№КЗОЮ·ЁөҘ¶АәЛЛгР§ТжөД“Ж·ЕЖҙ«ІҘҪЁЙи”ЎЈЛө°ЧБЛЈ¬ҫНКЗДГДјЧКЧц№гёжЎЈ

ЎЎЎЎ2011ДкЈ¬ЦРіПРЕ№ъјК·ўІјөДЎ¶№Еҫ®јҜНЕРЕУГЖАј¶ұЁёжЎ·Ј¬іЖ№«ЛҫЛщРиФӯБПЈ¬ЦчТӘ°ьАЁФӯБПәН°ьЧ°ОпЈ¬ЖдЦРБёКіөИФӯБПФЪЙъІъіЙұҫХјұИОӘ10%Ј¬¶ш°ьЧ°іЙұҫФтХјұИ60%ЎЈ

ЎЎЎЎ2018ДкөДЎ¶№Еҫ®јҜНЕөЪТ»ЖЪЦРЖұРЕУГЖАј¶ұЁёжЎ·АпЈ¬°ьЧ°іЙұҫФЪЙъІъіЙұҫЦРөДұИАэЙэЦБ70%ЎЈ

ЎЎЎЎ№Еҫ®№ұөДёҙРЛЈ¬іэБЛ“ЗюөАЙоёы”НвЈ¬Рн¶аТөДЪИЛКҝҪ«Жд№й№ҰУЪРВЖ·“Дк·ЭФӯҪ¬”өДәбҝХіцКАЎЈ

ЎЎЎЎ2018Дк8ФВЈ¬°І»ХҫӯјГНш·ўұн№эТ»ЖӘМвОӘЎ¶БәҪр»ФЈәҪіРДЦэ»кЧ·ГО“ЦР»ӘөЪТ»№ұ”Ў·өДОДХВЎЈОДЦРіЖЈ¬ЦР№ъИЛјёәх¶ј°®әИФӯЦӯФӯО¶өДіВДкАПҫЖЈ¬Т»ёц“ФӯЦӯФӯО¶”ЎўТ»ёц“іВДкАПҫЖ”Ј¬ХэәГЗРЦР№ъИЛИП¶ЁәГҫЖөДБҪҙуГьВцЎЈ

ЎЎЎЎ“ЪӨЛјҝаПлөДБәҪр»ФҙУҙІЙПМшЖрАҙНЖҝӘҙ°»§КұЈ¬ПВБЛТ»Т№өДУкТСҫӯНЈРӘЈ¬ЛыВхІҪөҪКйЧАЗ°ЦЈЦШРҙПВ‘№Еҫ®№ұҫЖ·Дк·ЭФӯҪ¬’°ЛёцЧЦЎЈ2008ДкЈ¬ФЪЛыЦчөјПВЈ¬№Еҫ®№ұҫЖ·Дк·ЭФӯҪ¬ПөБРІъЖ·іЙ№ҰЙПКРЎЈ”

ЎЎЎЎёГОД»№РҙөҪЈ¬БәҪр»ФёсНв№ШЧўІъЖ·ЦКБҝЈ¬ЛыҙЩК№»щҫЖЖ·ЦКҙу·щМбЙэЈ¬°СІъЖ·ЦКБҝЧҘАОЈ¬ИГПы·СХЯәИөҪ»хХжјЫКөөДІъЖ·ЎЈ

ЎЎЎЎ№Еҫ®№ұҫЖ¶аДкАҙ¶ФНвРыҙ«ЈәјМіР·ўСпЗ§Дк№Е·Ё“ҫЕФНҫЖ·Ё”Ј¬ұұОә№Еҫ®ОЮј«Л®Ј¬МТ»ЁЗъЈ¬ГчҙъҪСіШ·ўҪНЈ¬ФсІгИЎх¬Ј¬ФсКұИЎҫЖЈ¬іВДкҪСІШЈ¬ёЯҝЖјјҙгБ¶Ј¬“°Лҙу№ӨТХ”......

ЎЎЎЎИ»¶шКВКөІў·ЗИзҙЛЎЈ

ЎЎЎЎ02 №Еҫ®№ұөД»щҫЖІъДЬЦ®ГХ

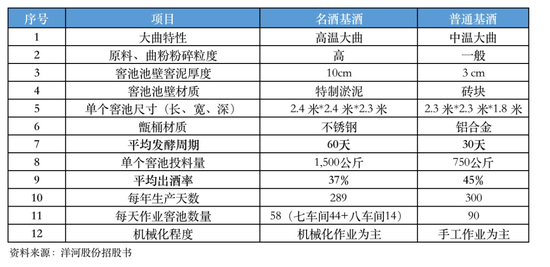

ЎЎЎЎ¶ЦҫЖјЫёсҙу·щЕКЙэЈ¬ЙхЦББҝјЫЖлЙэЈ¬КЗ°ЧҫЖ№«ЛҫЖ·ЦКұ»КРіЎИПҝЙөДұкЦҫЎЈө«ХвІў·З№Еҫ®№ұҫЖөД“ЧЁАы”ЎЈҪьК®ДкЈ¬ЦР№ъ°ЧҫЖН·Іҝ№«ЛҫёцёцТөјЁҫӘИЛЈ¬БҝјЫЖлЙэКЗ“ұкЕд”ЎЈ№Еҫ®№ұҫЖөДҪҫИЛТөјЁЦРЈ¬УР¶аЙЩёГ№й№ҰУЪәк№Ыҙу»·ҫіЈ¬ХвәЬДСЕР¶ПЎЈ

ЎЎЎЎГ©МЁ№Й·ЭЈЁ600519.SHЈ©ЎўОеБёТәЈЁ000858.SZЈ©өИ№«ЛҫЈ¬ІъЖ·Ж·ЦКі¬ИәЈ¬ТөҪз№г·әИПН¬ЎЈ

ЎЎЎЎУлҙЛІ»Н¬өДКЗЈ¬ЧФ“№Еҫ®№ұҫЖ·Дк·ЭФӯҪ¬”ОККАТФАҙЈ¬ёчЦЦЦКТЙҫНҙУОҙНЈРӘЈ¬ЙхЦБТэ·ўЦо¶аЦӘК¶ІъИЁЛЯЛПЎЈ

ЎЎЎЎЧоҙуөДКВјюЈ¬өұКф2012ДкГҪМе¶Ф№Еҫ®№ұҫЖНв№әҙуБҝКіУГҫЖҫ«өДЦКТЙЎЈҙЛКВөДИИіҙЈ¬ЙхЦБТэ·ўБЛ“РВРН°ЧҫЖ”өДРРТөҙуВЫХҪЎЈ“КіУГҫЖҫ«№ҙ¶ТДк·ЭФӯҪ¬”өДЦКТЙЈ¬Бо№Еҫ®№ұҫЖұёКЬҙт»чЎЈ

ЎЎЎЎ№Еҫ®№ұҫЖЧоәуұзіЖЈ¬№«ЛҫЦ»КЗК№УГКіУГҫЖҫ«№ҙөчөН¶Л°ЧҫЖЈ¬“Дк·ЭФӯҪ¬”КфУЪёЯ¶Л°ЧҫЖЈ¬УлҙЛОЮ№ШЎЈө«КЗ·сХжөДОЮ№ШЈ¬ИҙОЮИЛЦӘПюЈ¬ОЮИЛЙоҫҝЎЈ

ЎЎЎЎ№Еҫ®№ұҫЖНв№әКіУГҫЖҫ«Ј¬КЗҪөөНДрҫЖіЙұҫөДРиТӘЈ¬»№КЗГЦІ№»щҫЖІъДЬІ»ЧгЈҝ

ЎЎЎЎҪсДк3ФВ14ИХЈ¬ОТГЗФЪЎ¶»ХҫЖЛХҫЖІш¶·ХэәЁЈ¬КұҙъИҙФЪПтҙЁЗӯ°еҝйХРКЦЎ·Т»ОДЦРЦёіцЈә№Еҫ®№ұҫЖФЪ2005-2019ДкјдҙУОҙЕыВ¶№э»щҫЖІъДЬЎЈ

ЎЎЎЎЎ¶ІЖҫӯЎ·ЧўТвөҪЈ¬№Еҫ®№ұҫЖФЪ¶ФНвЕыВ¶ІъДЬКұЈ¬ЧЬКЗУГТ»ҫд“іЙЖ·ҫЖ№ҙөчЎў№аЧ°ДЬБҰ”ІЭІЭҙш№эЎЈ

ЎЎЎЎ°ЧҫЖ№«ЛҫЈ¬УИЖдКЗЕЁПгРН°ЧҫЖЙъІъЖуТөЈ¬ИфПлҙу·щМбёЯІъЖ·Ж·ЦКЈ¬ұШРлУөУРЧг№»өДЎўБ¬РшЙъІъ¶аДкөДАПБдДаҪСәНҙуРНМХМіЎўІ»РвёЦҫЖ№ЮЎЈјҙЈ¬ҫЯұёЧг№»өД»щҫЖІъДЬәН»щҫЖЦьҙжДЬБҰЈ»№ҙөч№аЧ°ЎўМщұкЧ°ПдХвЦЦНкИ«»ъРө»ҜөДБчЛ®ПЯҫш·З№ШјьЈ¬ХвКЗРРТөіЈК¶ЎЈ

ЎЎЎЎНшВзГҪМеЎ¶ҫЖТөјТЎ·Фш·ўОДіЖЈәФЪ№Еҫ®№ұҫЖ2016Дк№Й¶«ҙу»бЙП»сПӨЈ¬Жд“ФӯҫЖЙъІъҝЙТФҙпөҪ10Нт¶ЦЈ¬№аЧ°ДЬБҰ30Нт¶Ц”ЎЈ

ЎЎЎЎЙПКцЛө·ЁҫӯЎ¶ІЖҫӯЎ·ІъТөСРҫҝЦРРДәЛЛгЈ¬ЦӨГчНкИ«ҙнОуЎЈҪШЦБ2020ДкЙП°лДкЈ¬№Еҫ®№ұҫЖөД»щҫЖІъДЬУҰОӘ4.4Нт¶ЦЈ¬ЖдЦР°І»ХұҫІә4Нт¶ЦЈ¬әюұұ»ЖәЧВҘҫЖТө0.4Нт¶ЦЎЈ

ЎЎЎЎ№Еҫ®№ұҫЖЙПКРЦБҪсЈ¬Жд»щҫЖІъДЬА©ХЕЈ¬ҙуЦВҫӯАъБЛИэёцҪЧ¶ОЎЈ

ЎЎЎЎөЪТ»ёцҪЧ¶ОЈ¬КЗ1996-1998ДкЙПКРИЪЧКәуөДА©ҪЁЈ¬Ҫ«1.7Нт¶ЦА©ҪЁЦБ2Нт¶ЦЎЈ

ЎЎЎЎ№Еҫ®№ұB№Й1996ДкөДХР№ЙКйіЖЈ¬“ЛДјдДрҫЖ·Ці§№ІУР8526ёц·ўҪНіШј°83МЧДрҫЖЙиұёЈ»ұҫ№«ЛҫФЪ1995ДкөДЧЬІъБҝЈ¬ФјОӘ16781¶ЦҙуЗъҫЖ(°ҙ65¶ИјЖ)Ј¬ТСҙпөҪЙијЖЙъІъДЬБҰЎЈ”ҙУХв¶О»°ҝЙТФНЖІвЈ¬ЙПКРЗ°№Еҫ®№ұҫЖөД»щҫЖІъДЬЈ¬ФјФЪ1.7Нт¶ЦЎЈ

ЎЎЎЎB№ЙДјЧКЦРФј1.61ТЪФӘИЛГсұТЈ¬УГУЪҪ«ҙуЗъҫЖДкІъБҝМбёЯ8000¶ЦЈ¬УЕЦКҙуЗъҫЖј°ЖХНЁҙуЗъҫЖёчХјТ»°лЎЈ

ЎЎЎЎЙПКцПоДҝЈ¬ФЪНкіЙ1000¶Ц»щҫЖІъДЬҪЁЙиә󣬓ҝјВЗ°ЧҫЖөДКРіЎРиЗуЧҙҝцЈ¬№«Лҫҫц¶ЁІ»ФЩјМРшН¶ЧКҪЁЙи”ЎЈ

ЎЎЎЎA№ЙДјЧКЦРЈ¬јЖ»®Н¶ЧКФј3177НтФӘЈ¬А©ҪЁДкІъ2000 ¶ЦҙуЗъҫЖ№ӨіМЈ¬ҙЛПоДҝЛіАыНкіЙЎЈ

ЎЎЎЎA№ЙХР№ЙКйЦР»№ЕыВ¶Ј¬№Еҫ®№ұі§Зш№ІУР11ёцЙо¶ИФЪ350-600ГЧөДЙоҫ®Ј¬ҫщЕдУРГҝРЎКұҝЙійЛ®80Бў·ҪГЧөДұГЛ®ЙиұёЎЈХвҫНКЗЛщОҪөД“ОЮј«Л®”Ј¬әН№г·әРыҙ«өД“ұұОә№Еҫ®”әБОЮ№ШПөЎЈ

ЎЎЎЎТФЙП2Нт¶ЦЈЁ1.7+0.1+0.2=2Ј©өД»щҫЖІъДЬЈ¬№Еҫ®№ұТ»ЦұұЈіЦөҪБЛ2010ДкЎЈ

ЎЎЎЎөЪ¶юёцҪЧ¶ОЈ¬КЗ2011-2015ДкјдөДВҪРшёДА©ҪЁЈ¬РВФцјУБЛ2Нт¶ЦЎЈ

ЎЎЎЎ2011ДкЈ¬№Еҫ®№ұҫЖ¶ЁФц1680 Нт№ЙЈ¬ДјЧК12.3ТЪФӘЈ¬ЧјұёҪЁЙиЦо¶аРВПоДҝЎЈЖдЦРЦ®Т»Ј¬КЗФЪ“ІъДЬІ»ұд”өДЗйҝцПВЈ¬“Ҫ«УЕЦК»щҫЖЙъІъұИАэҙУ30%МбёЯөҪ 70%Ј¬ДкҝЙРВФцУЕЦК»щҫЖ 8000 ¶ЦЈ¬Н¬КұЖХНЁ»щҫЖјхЙЩ 8000 ¶Ц”ЎЈ

ЎЎЎЎҙЛјјёДЈ¬ХэКЗ2008ДкНЖіц“Дк·ЭФӯҪ¬”өДЖ·ЦКРиТӘЎЈҙУТФЙПұнКцҝҙЈ¬УЎЦӨБЛ№Еҫ®№ұ1998-2010өД»щҫЖІъДЬИ·КөОӘ2Нт¶Ц[8000÷(70%-30%)=20000]ЎЈ

ЎЎЎЎФЪјјКхІгГжЈ¬“Дк·ЭФӯҪ¬”өҪөЧФхГҙІ»Н¬УЪТФНщөД№Еҫ®№ұҫЖДШЈҝ№Еҫ®№ұҫЖҙУАҙГ»УРЧц№эЕыВ¶ЎЈ

ЎЎЎЎСуәУ№Й·ЭФшФЪ2009ДкөДЙПКРХР№ЙКйЦРЈ¬ЕыВ¶БЛТ»ёцН¬СщөДПоДҝЈ¬“ІъДЬІ»ұдЈ¬ёД9000¶ЦЖХНЁ»щҫЖОӘ9000¶ЦУЕЦК»щҫЖ”Ј¬ИГОТГЗҝъөГТ»°ЯЎЈ

ЎЎЎЎұн1ЈәСуәУ№Й·Э9,000¶Ц/ДкЖХНЁ»щҫЖәН9,000¶Ц/ДкГыУЕ»щҫЖЙъІъ°ІЕЕЦчТӘІоТм

ЎЎЎЎІЖОсұЁұнөДЦКБҝЈ¬ҝЙТФҙУТ»ёцІаГж·ҙУіЙПКР№«ЛҫөДЛҫЖ·ЎЈКэҫЭНкХыЎўЗеОъөД№«ЛҫЈ¬¶аКЗУЕөИЙъЎЈ№Еҫ®№ұҫЖөДРЕЕы№ӨЧчЈ¬ёДҪшҝХјдҫЮҙуЎЈ

ЎЎЎЎ2011Дк7ДкЈ¬№Еҫ®№ұҫЖ№«ІјБЛЎ¶»щҫЖДрФм°бЗЁёДФмј°ЕдМЧЙиК©Н¶ЧКПоДҝҝЙРРРФСРҫҝұЁёжЎ·Ј¬іЖТӘЧФіп3.7ТЪФӘЈ¬ҪЁЙи1Нт¶Ц»щҫЖЙъІъЙиК©өДПоДҝЎЈө«КЗЈ¬ҙЛ1Нт¶Ц»щҫЖПоДҝІўОҙКөК©Ј¬¶шКЗІўИлБЛН¬ДкҝӘ№ӨҪЁЙиөД“№Еҫ®№ұ°ЧҫЖІъТөФ°”ПоДҝЦРЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: №Еҫ®№ұ