ЎЎЎЎө«ЛжЧЕЦР№ъИЛГсПы·СДЬБҰөДМбЙэЈ¬Пы·СХЯөДРиЗуТІҝӘКј·ўЙъұд»ҜЎЈЦчТӘУРБҪҙуЙэј¶·ҪПтЈәЖдТ»І»МнјУ№И°ұЛбДЖөДФӯДрҪҙУНЈ¬Жд¶ю№ҰДЬёьјУ·бё»өДёчЦЦөчО¶ҪҙУНЎЈ

ЎЎЎЎ¶ФУЪФӯДрҪҙУНКЗ·сКЗЦЗЙМЛ°Ј¬Пы·СХЯТ»Цұ¶јУРХщВЫЈ¬ХвТ»өгЖдКөҝЙТФІОҝјҫЖТөөД·ўХ№ЎЈ№ҙ¶ТҫЖУлДрФмҫЖ¶јФшКЗПы·СХЯөДРДН·әГЈ¬ө«ЛжЧЕПы·СЙэј¶өДНЖҪшЈ¬№ҙ¶ТҫЖЦрҪҘК§ИҘБЛёЯ¶ЛКРіЎЎЈ

ЎЎЎЎө«№ҙ¶ТҫЖХжөДҫНұИДрФмҫЖІоВрЈҝХвКЗТ»ёцјыИКјыЦЗөДОКМвЈ¬И»¶шУРТ»өгҝЙТФҝП¶ЁЈ¬Іҝ·ЦПы·СХЯФёТвОӘБЛДрФмөДКұјдіЙұҫ¶шё¶іцТзјЫЎЈУлЦ®АаЛЖЈ¬КөјКЙПФӯДрҪҙУНТІУРЧЕН¬СщөДВЯјӯЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬ёчЦЦ№ҰДЬРФҪҙУНөДУҰФЛ¶шЙъТІВъЧгБЛПы·СХЯөДІ»Н¬РиЗуЈ¬ІЭ№ҪҪҙУНЎўГжМхПКЎўәмЙХҪҙУНөИёчЦЦЖ·АаИГПы·СХЯФЪҪҙУНХвёцЖ·АаЙПөДН¶ИлГчПФФцјУЎЈ

ЎЎЎЎөЪ¶юЦШФціӨВЯјӯЖдКөТІІ»ДСАнҪвЈ¬тәУНТөОсөДФціӨКфУЪЙшНёВКМбЙэөДҪб№ыЎЈУлҪҙУНЎўҙЧөИҙ«НіЖ·АаҪУҪь100%өДЙшНёВКПаұИЈ¬тәУНөДЙшНёВКҪцОӘ25%ЧуУТЈ¬УРЧЕј«ҙуөДФціӨҝХјдЎЈ

ЎЎЎЎҫЭРРТөРӯ»бКэҫЭЈ¬2018 ДкТФтәУНОӘҙъұнөДЛ®ІъөчО¶Ж·ФцЛЩҙп 17%Ј¬ҪҙУНРРТөФцЛЩҙп 8%Ј¬¶шО¶ҫ«РРТөФцЛЩОӘ-5%ЎЈтәУНХэФЪИЎҙъО¶ҫ«Ј¬іЙОӘПы·СХЯөДЦШТӘСЎФсЎЈ

ЎЎЎЎУлЗ°БҪёцҪПОӘіЙКмөДФціӨВЯјӯ¶ФХХЈ¬әЈМмО¶ТөФціӨөЪИэј«өДВЯјӯҫНІўГ»УРДЗГҙЛіі©БЛЎЈТ»ЦұТФАҙЈ¬ПЯПВЗюөА¶јКЗәЈМмО¶ТөөДәЛРДУЕКЖЈ¬ө«ХвЦЦУЕКЖОҙұШДЬЧӘ»ҜОӘРВТөОсөДКӨКЖЎЈ

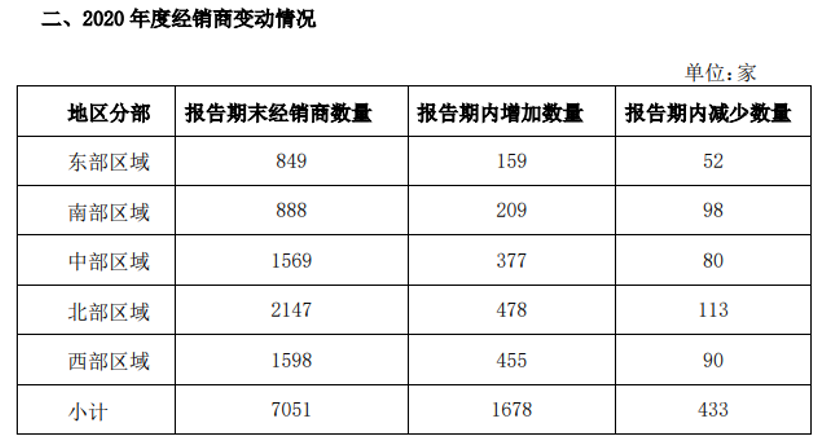

ЎЎЎЎҫЭІЖұЁПФКҫЈ¬ҪШЦБ2020ДкөЧЈ¬әЈМмО¶ТөҫӯПъЙМәПјЖ7051јТЈ¬ҪП2019Дкҫ»ФцјУ1245јТЎЈДҝЗ°Ј¬әЈМмО¶ТөТСҫӯҪЁБўБЛИ«·ҪО»ЎўБўМеКҪөДПъКЫНшВзЈ¬ёІёЗИ«№ъ 31 ёцКЎј¶РРХюЗшУтЈ¬320 ¶аёцөШј¶КРЈ¬2000 ¶аёцПШУтКРіЎЈ¬јёәхҙпөҪБЛ100%ёІёЗЎЈ

ЎЎЎЎЗҝҙуөДПЯПВЗюөАЈ¬КЗәЈМмО¶Тө2020ДкұЈіЦФціӨөД№ШјьЎЈКэҫЭПФКҫЈ¬әЈМмөДҫӯПъДЈКҪҙҙФмУӘКХ216.31ТЪФӘЈ¬ХјЧЬУӘКХөД94.9%ЎЈҫЎ№ЬКЬТЯЗйУ°ПмЈ¬ҫӯПъДЈКҪөДГ«АыВКН¬ұИПВ»¬3.71ёц°Щ·ЦөгЈ¬ө«15.29%өДУӘКХФціӨТАИ»ЧгТФЗэ¶Ҝ№«ЛҫХыМеөДФціӨЎЈ

ЎЎЎЎУИЖдөұТЯЗйН»П®Ј¬ІНТыөИРРТө»№Г»УРНкИ«»ЦёҙөҪТЯЗйЗ°өДЛ®ЖҪЈ¬ХвИГәЈМмB¶ЛТөОсКЬөҪУ°ПмЎЈХэКЗөГТжУЪЗҝҙуөДПЯПВУЕКЖЈ¬ИГәЈМмО¶ТөФЪУӘПъ·СУГИсјхөДЗйҝцПВЈ¬ТІДЬО¬іЦФціӨЎЈ

ЎЎЎЎҪшТ»ІҪҙУГ«АыВКІгГжҝјБҝЈ¬әЈМмЖдЛыТөОсөДГ«АыВКФЪ2020ДкҙҙіцАъК·РВөНөД27.7%Ј¬ПъБҝөДФціӨЛЖәхКЗУЙУЪөНјЫЛщҙш¶ҜЎЈФЪТЯЗйЦ®ПВЈ¬РРТөДЪөДҙу¶аНжјТ¶јСЎФсҪфТВЛхКіЈ¬ХвҫНИГәЈМмО¶ТөөДЗюөАУЕКЖұ»ҪшТ»ІҪ·ЕҙуЎЈ

ЎЎЎЎИ»¶шЈ¬ЛжЧЕТЯЗйөДёҙЛХЈ¬РРТөДЪөДЖдЛыНжјТТІҝӘКјКөПЦјӨҪшөДХҪВФЈ¬ХвҫНөјЦВәЈМмО¶ТөөДЗюөАУЕКЖФЪТ»¶ЁіМ¶ИЙПұ»С№ЛхЎЈ

ЎЎЎЎҙУҪьЖЪәЈМм»р№шөЧБПФЮЦъЧЫТХҪЪДҝАҙҝҙЈ¬әЈМмО¶ТөөДУӘПъНЖ№гҝӘКј·ўБҰЈ¬УӘПъ·СУГКЖұШ»біцПЦФціӨЎЈ

ЎЎЎЎөұөНГ«АыЗАКРіЎХҪВФөюјУУӘПъјУВлЈ¬әЈМмО¶Тө»№ДЬО¬іЦҙЛЗ°өДТөјЁёЯФціӨВрЈҝ

ЎЎЎЎ03 әЈМм¶ЙҪЩЈҝ

ЎЎЎЎТАНРУЪЗҝҙуөДЗюөАУЕКЖЈ¬әЈМмҪЁБўБЛҝн№гөД»ӨіЗәУЈ¬ИГЖдФЪҪҙУНРРТөУөУРЖдЛыҫәХщ¶ФКЦОЮ·Ёі¬ФҪөДБмПИУЕКЖЎЈ

ЎЎЎЎФЪЕУҙуЗюөА»ӨіЗәУөД»щҙЎЙПЈ¬әЈМмО¶ТөКөРР¶аФӘ»ҜХҪВФЈ¬ҫНКЗПЈНыНЁ№эЗюөАУЕКЖАҙМбЙэПы·СХЯөДрӨ¶ИЈ¬ИГЛыГЗСЎ№әёь¶аөДәЈМмІъЖ·ЎЈө«ҙУ№эНщөДөчО¶ҪҙәНтәУНХвБҪҝоЦчНЖІъЖ·өД·ўХ№АҙҝҙЈ¬ЛЖәхҙр°ёІўГ»УРДЗГҙИ·¶ЁЎЈ

ЎЎЎЎтәУНТөОсТАҝҝЙшНёВКөДМбЙэЈ¬іЙ№ҰЦъБҰ№«ЛҫФціӨЈ¬ө«РРТөҫәХщёьјУјӨБТөДөчО¶ҪҙТөОсЈ¬ПФИ»ІўГ»УРКөПЦН»ЖЖЎЈ

ЎЎЎЎОЮВЫКЗ»р№шөЧБПЈ¬»№КЗБёУНРРТөЈ¬КөјКЙП¶јКЗҫәХщәЬјӨБТөДРРТөЎЈТГәЈ№ъјКЎўЯИІёЯИІёЎўҪрБъУг¶јКЗәЈМмО¶ТөөДЦұҪУҫәХщ¶ФКЦЎЈГ»УРПИ·ўУЕКЖЈ¬ҪцЖҫҪиЗюөАУЕКЖЈ¬әЈМмО¶ТөДЬ№»іЙ№ҰН»О§ВрЈҝХвЦөөГН¶ЧКХЯ»ӯТ»ёцҙуҙуөДОКәЕЎЈ

ЎЎЎЎәЈМмО¶Тө»эј«С°ХТРВФціӨөгөДЧц·ЁОТГЗДЬ№»АнҪвЈ¬ө«өчО¶Ж·Ул»р№шөЧБПәНБёУНРРТөјдЖдКө»№КЗҙжФЪұҫЦКЗшұрөДЈ¬ҙУКжККЗшЧЯіцАҙөДәЈМмО¶ТөХжөДДЬ№»әбЙЁТ»ЗР¶ФКЦВрЈҝ

ЎЎЎЎРВТөОсіЙ№ҰөДФӨЖЪКЗәЈМмО¶ТөОҙАҙФціӨөДФҙ¶ҜБҰЈ¬ө«Т»ЗРЧоЦХ»№КЗТӘ»Ш№йөҪТөјЁІгГжЈ¬УИЖдКЗ¶ФУЪәЈМмО¶ТөХвСщУЙФціӨВЯјӯЦ§іЕөДБъН·№«ЛҫЈ¬ёьКЗРиТӘіцЙ«өДТөјЁАҙЛө·юН¶ЧКХЯЎЈ

ЎЎЎЎТЯЗйЦ®ПВЈ¬ҙуІҝ·ЦҫәХщ¶ФКЦ¶ј»бХҪВФКХЛхЈ¬ХвИГМмәЈО¶ТөөДҫәХщБҰёсНвН№ПФЎЈө«ФЪ2021ДкЈ¬ЛщУРНжјТ¶јЖЪҙэТөјЁұ¬·ўЈ¬әЈМмО¶ТөТІҪ«ГжБЩРВТөОсНЖ№гЎўУӘПъ·СУГјӨФцөДЛ«ЦШМфХҪЎЈ

ЎЎЎЎТтҙЛЈ¬ОТГЗИПОӘәЈМмО¶Тө»бФЪҪсДкГжБЩТөјЁҙуҝјЈ¬Из№ыРВТөОсөГБҰЈ¬ІўДЬөЦПыөфјӨФцөД·СУГЈ¬ТАИ»ұЈіЦҪПёЯФцЛЩЈ¬ДЗГҙәЈМмО¶ТөөД№ЙјЫҪ«»бТАИ»ЙПХЗЈ»¶шИз№ыРВТөОсНЖ№г·ҰБҰЈ¬јӨФцөД·СУГИГ№«ЛҫТөјЁ»¬ЖВЈ¬ДЗГҙәЈМмО¶ТөөД№ЙјЫДЬ·сјМРшУХИЛөДіӨЕЈЧЯКЖЈ¬ҝЦЕВКЗТ»ёцРиТӘИПХжЛјҝјөДОКМвЎЈ

ЎЎЎЎАҙФҙЈә°ў¶ы·Ё№ӨіЎ

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: әЈМм