�����ӵ�ζƷ���������ϣ�ƾ���������Ƶ�����ζҵ����ܹ���ɨһ�ж�����

�����̵��ȥһ��Ĵ�ţ�ɣ�����ζҵ��603288.SH���ؽ���һϯ֮�أ�����2020�곬��125%���Ƿ��������Ϊ��������ę́�����DZ�ġ�

����������ʼ�����Źɳ�����һ������ɱ��������ζҵ�Ĺɼ�Ҳһ�ȵ�ȥ�˽�30%����Ͷ���߿�ʼ���ɺ���ζҵ�Ĺɼ۴�������������3��30�չ�����2020�걨����ƾ���ɫ��ҵ������Ͷ���ߣ��ɼ۳����������ǡ�

��������ζҵ���������ܼ�——����ҵ��������ȷ���ԡ���ȥ���꣬����ζҵ�ľ�������2016���28.43��Ԫ����64.03��Ԫ���껯���������ʸߴ�22%�����ڴ������˵��ҵ��������ȷ����������Ҫ��ָ��֮һ��

������Ϊ�й���ζƷ��ҵ�ĺ���ĸ��������ζҵ�ļ�ֵ������ԣ���������ı��Ҳ���������ֵ��������

�����Ӽ�ֵ�����������ζҵ����80������ӯ���Ѿ�������ˣ���˾��Ҫ����ά�ֹɼ۵����ǣ��ͱ��뽨����������ǰҵ�������Ļ����ϣ����һ������ʧ�٣���ô���п���������ά˹˫ɱ��

�����Ӻ���ζҵ�����µ�ս����������ҵ����չٲȻ��Ϊ����δ��ҵ���Ķ�ע��2020���°��꿪ʼ������½�����������ϡ�ʳ�������������������������Ѿ���Ϊ���죬��ν��ͷ���ţ�����ζҵ�ܴ��гɹ�ɱ���𣿻��������Ŀ���֧�������δ���������Ϊһ�еĹؼ���

����01 ����������

��������ζҵ���й���ζƷ��ҵ�ľ�����ͷ�����������ζƷ�IJ�����������λ����ҵ��һ����˾��Ʒ���ǽ��͡���͡������ס�������ζ�����ϾƵȶ������

������Ӫ��������������ζҵ��Ӫ����Ҫ�ɽ��͡���ζ�����������ҵ����ɣ�������ƷӪ�ս��٣�����Ϊ����ҵ��

�����ݹۺ���ζҵ2020��֮ǰ�IJƱ������Է��ֺ����ҵ����������Ҫ����������һ�Ǵ�ͳ����ҵ������������������������������ҵ��ͻȻ����������������

��������2020�걨��������ҵ��ķ����������ú���ζҵ������ҵ�������ĵ�������

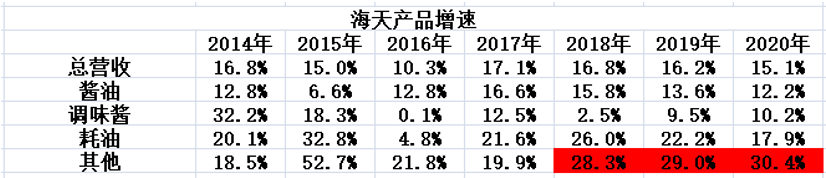

������������������һ�½���ҵ������ĵ�һ����������ʵ���ϣ�����ҵ����������·�Ϊ�����Σ���Ʒ�����ڣ�2013-2017�꣩�����������ڣ�2017������

������ë������������2013����2017���ڼ䣬����Ľ���ҵ��ʼ�մ��ڲ�Ʒ�����Σ�ë������40.6%������49.5%����Ϊë���������Ĺؼ����ڡ���Ʒ�����������������ĸ���Ը���Ѹ���ļ۸�ȥ�����Ʒ��

����2017�꿪ʼ�����콴��ҵ���ë������ȻҲ�����������������Ƿ�����������50%���ҡ�����һ���棬�����ij������������˺���Ӫ�պ�ë�������������ʹ����ζҵ�ĺ�������������������

�����ڽ���ҵ�������ͬʱ����������ҵ���Ϊ�µ������㣬������2017���48.48�������86.25��֣����������������һ���̶��ϳ�Ϊ��ζ���������Ʒ�����������������ҵ���������������˺���ζҵ�ĵڶ���������

��������½�����������ϡ�ʳ��������������������ζҵ2020�������ҵ������Ӫ���е�ռ�ȴﵽ13.7%��ͬ�����ٳ���30%��������ҵ�����������ġ�

���������ݲ��濴����ȥ���꣬����ҵ��ʼ���Ǻ���ζҵ��������ҵ��ֻ������2020������ҵ��������ٶ�������

����2020�꣬����ҵ��Ϊ����ζҵ����ë����8.63��Ԫ�����Ż�����ϡ�ʳ����ҵ���δ������������ҵ������ټ�ռ�Ȼ���������

�����Զ�����������2020��ı��֣�����ζҵ�Ĵ���ҵ���Ϊ�ɹ���������������ҵ�������º���ζҵ�����۷��ò�����������21.63��Ԫ�轵��13.66��Ԫ��δ�����кܴ��Ӫ���ƹ�ռ䡣���Ϸḻ�Ķ�Ԫ����Ʒ���Ѿ���Ϊ����ζҵ��������������

����02 ���Ŵ������

������ȲƱ���ֽ�����ݣ���ҵս����ʵ����Ӫ�Ի�����ķ�Ӧ��������Ϊ��ʵ��

������ȥ������ͻϮ�ļ�������£�����ζҵ����ͷЧӦ��ʵ�DZ��Ŵ�ģ�������ƽϢ�����ǶԺ��촴��ҵ��ij����������������б��������

����ʵ���ϣ�����ζҵ��ǰ�������������Ǿ���������֤�ģ����Ҵ�������ҵ��������������Ҳ�ǻ��������ġ�

�����۽���һ��������������ҵ�����������Ǵ����������ڽ���ҵ���Ĺ����У�Ϊ����������Ч�ʣ����������ӹȰ������Ǻܳ�������������ҽ��͵Ŀ�ζ��һ����ʱ���ǵ������Ǽ�ʵ�����塣

��2ҳ [1] [2] ��һҳ

��������: ����