ЁЁЁЁ“ЪМгкЙуИцЃЌЯнгкбежЕЃЌЦњгкЦЗжЪЁЃ”ИеИеБЯвЕЕФаТАзСьфьфьШчДЫЦРМлЭъУРШеМЧЁЃ

ЁЁЁЁШеЧАЃЌЭъУРШеМЧФИЙЋЫОвнЯЩЕчЩЬЙЋВМСЫЕкЫФМОЖШМАШЋФъВЦБЈЃЌетвВЪЧЦфЩЯЪаКѓЙЋВМЕФЪзЗнФъБЈЁЃДгЪ§ОнРДПДЃЌвнЯЩЕчЩЬ2020ФъШЋФъгЊЪе52.3вкдЊЃЌЛЈдкгЊЯњЩЯЕФЗбгУИпДя34.1вкдЊЃЌОЛПїЫ№26.9вкдЊЁЃ

ЁЁЁЁВЦБЈИеИеЗЂВМЃЌЮЂВЉгУЛЇ“аТОМУбаОПдБ”ОЭжБжИЃЌЭъУРШеМЧТєвЛжЛ100дЊЕФПкКьЃЌвЊИЖ100дЊгЊЯњЗбгУЃЌШЛКѓПї50дЊЁЃ“СњЭЗЩаЧвШчДЫЃЌаТШыГЁЕФУРзБЦЗХЦЃЌШчЙћЪЧЩездМКЕФЧЎЃЌПЩвджБНгАбЯюФПЙиСЫЁЃ”

ЁЁЁЁЖдгкПїЫ№ЃЌвнЯЩЕчЩЬНтЪЭЃЌЙЋЫОдк2019ФъЪЕЯжгЏРћКѓЃЌ2020ФъЪЧжиЕуеНТдЭЖШыЦкЃЌМгжЎЭтВПЛЗОГБфЛЏЃЌДгЖјгАЯьСЫећЬхвЕМЈЁЃ

ЁЁЁЁЕЋВЛПЩЗёШЯЕФЪЧЃЌ“гУаФзігЊЯњЃЌгУНХзіВњЦЗ”е§ГЩЮЊВПЗжЯћЗбепЖдвнЯЩЕчЩЬЦьЯТВњЦЗЕФгЁЯѓжЎвЛЁЃН№ЧЎПЩвдЩеГівЛЪБЕФИпСїСПЁЂИпдіГЄЃЌвЛЕЉзЪБОШШЖШЭЫШДЃЌШчКЮгЏРћЃЌШчКЮСєзЁПЭЛЇГЩЮЊАкдкаТЯћЗбЦѓвЕУцЧАЙВЭЌЕФФбЬтЁЃ

ЁЁЁЁЮЊЧўЕРДђЙЄ

ЁЁЁЁзїЮЊBеОжиЖШгУЛЇЃЌЭѕаІаІдкФГвЛЖЮЪБМфЗЂЯжЃЌЫЦКѕећИіBеОUPжїЖМГЩСЫЭъУРШеМЧЕФЭЦЯњдБЁЃ

ЁЁЁЁЁЖВЦОЁЗаТУНЬхВЩЗУСЫЖрЮЛжЊЯўЁЂТђЙ§ЭъУРШеМЧВЪзБЕФЯћЗбепЃЌЖЖвєЁЂаЁКьЪщЁЂBеОЁЂЬдБІжБВЅЪЧЫ§УЧСЫНтЭъУРШеМЧЕФжївЊЭООЖЃЌЫфЪЧБЛЖЏНгЪмЃЌЕЋзюГѕДѓЖМБЛЛЈЩкЕФбежЕЮќв§ЁЃ

ЁЁЁЁ2020Фъ9дТЃЌвнЯЩЕчЩЬдкеаЙЩЪщжаНЋздМКУшЪіЮЊ“жаЙњзюдчЕФдкЫљгажївЊЩчНЛЦНЬЈЩЯДѓЙцФЃЪЙгУKOLЕФУРШнЦНЬЈжЎвЛ”ЁЃвЛЮЛвнЯЩЕчЩЬдБЙЄЖдЁЖВЦОЁЗаТУНЬхБэЪОЃЌЙЋЫОжївЊбЁШЁгыЦЗХЦЁЂВњЦЗЦѕКЯЖШБШНЯИпЕФKOLЃЌФкШнЩЯЯЃЭћФмЙЛИќЖрЕФДЅДяЯћЗбепЃЌЕЋЖдзЊЛЏТЪвЊЧѓдђВЛЩѕСЫНтЁЃ“ЮДРДЛсГжајИњKOLеЙПЊКЯзї”ЃЌЫ§ЫЕЁЃ

ЁЁЁЁКщЬЉЛљН№ЖЪТзмОРэбюЭИцЫпЁЖВЦОЁЗаТУНЬхЃЌЦЗХЦгыKOLЕФКЯзїФПЧАгаШ§жжФЃЪНЃЌЕквЛжжЪЧжБНгЖдНгЕНЭЗВПKOLЃЌаТаЫЦЗХЦИќЧуЯђгыетРрKOLКЯзїЃЌвђЮЊЫћУЧПЩвдПьЫйНЈСЂЯћЗбепЖдЦЗХЦЕФаХШЮИаЃЌЕЋашвЊЦЗХЦЛЈЗбИпЖюЗбгУРДЧРеМЫћУЧЕФЪБМфзЪдДЃЛЕкЖўжжЪЧЭЈЙ§MCNЛњЙЙЦЅХфбќВПKOLЃЌбќВПЕФKOLДјЛѕФмСІжаЕШЃЌЕЋЪЧПЩвддіМгЦЗХЦЕФЦиЙтЖШЃЛЕкШ§жжЪЧЭЈЙ§ЦЗХЦДњдЫгЊЃЈTPЃЉЖдНгKOLЃЌЭљЭљВЛЪьЯЄжаЙњЪаГЁЕФКЃЭтЦЗХЦЛсВЩгУетжжЗНЪНЁЃ

ЁЁЁЁЖдгквнЯЩЕчЩЬЃЌвЛЖЮЪБМфвдРДЃЌ“ЙЋгђСїСП”+“ЫНгђСїСП”ЯрЛЅДюХфЪЧЦфЦьЯТЦЗХЦгЊЯњаћДЋЕФжївЊДђЗЈЁЃЙЋгђСїСПЗНУцЃЌЮЂВЉЁЂЖЖвєЁЂBеОЁЂаЁКьЪщЁЂЮЂаХЙЋжкКХЁЂПьЪжЁЂЬдБІжБВЅЕШЦНЬЈЪЧЫќЕФжїеѓЕиЁЃЭЗВПKOLШчРюМбчљЁЂоБцЋЕШОљгывнЯЩЕчЩЬКЯзїЙ§ЁЃУїаЧАќРЈжье§ЭЂЁЂЭѕвЛВЉЁЂЩђдТЁЂТодЦЮѕЁЂTroye SivanЁЂХЗбєФШФШЁЂСждЪЁЂеХЩиКЕШЃЌвВдјГіЯждквнЯЩЕчЩЬЦЗХЦЕФгЊЯњаћДЋжаЁЃ

ЁЁЁЁГ§СЫетаЉСїСПДѓЛЇЃЌгывнЯЩЕчЩЬКЯзїИќЖрЕФЪЧбќВПЩѕжСЮВВПKOLЁЃОнЦфеаЙЩЪщЃЌКЯзїЕФ15000УћKOLжаЃЌжЛга800ЖрЮЛЃЌЗлЫПГЌЙ§100ЭђЁЃдкУПШеШЫЮяЕФБЈЕРжаЃЌвЛЮЛаЁКьЪщВЉжїЗжЯэЃЌздМКзюЖрдјвЛИідТФкНгЕН10ЬѕЙуИцЃЌЦфжа4ЬѕЪЧЭъУРШеМЧЃЌИњЭъУРШеМЧКЯзїЃЌЛАЩйЁЂЫЌПьЃЌЖўЛАВЛЫЕжБНгИјЧЎЃЌЗЧГЃЪЁаФЁЃСэЭтвЛИіе§дкХрг§аТШЫЕФMCNЙЋЫОдђБэЪОЃЌЭъУРШеМЧЩѕжСВЛдкКѕАяЫќДјЛѕЕФKOLЕФЗлЫПЪ§ЁЃ

ЁЁЁЁЫНгђСїСПЗНУцЃЌвнЯЩЕчЩЬЦьЯТЦЗХЦЭЈЙ§УХЕъЪлЛѕдБЛђВњЦЗЖўЮЌТыДЅДяЯћЗбепЃЌШУЫћУЧЬэМгУћЮЊ“аЁЭъзг”ЁЂ“аЁУРзг”ЕФдЫгЊШЫдБЮЂаХЃЌВЂМгШы“ЭцУРбаОПЫљ”ЕШЮЂаХШКЁЃ

ЁЁЁЁгаЖЙАъгУЛЇНЋЭъУРШеМЧЕФЙКЮяШКЛАЪѕЙщНсЮЊЯћЗбжївхЯДФдЃЌШКжаУПЬьЗЂ“дчВЭЪБПЬЙКвЛЙК”ЃЌ“ЮчВЭЪБПЬЙКвЛЙК”ЃЌгаЮЛЯћЗбепдкЯТЗНЦРТлЃК“МвРягаПѓАЁЃЌвЛЬьМИЖйЙКЕФЃП”

ЁЁЁЁЖдгкетжжгЊЯњЗНЪНЃЌбюЭЩюгаИаДЅЃЌЫћЬИЕНЃЌНќФъРДЃЌУРзБаавЕдкзЪБОЕФжњСІЯТЗЂеЙбИУЭЃЌЕЋЪЧВпТдЖМБШНЯЕЅвЛЃЌШкзЪДѓЖргУРДзіИпЖюЕФгЊЯњДЬМЄЪеШыЃЌКмФббщжЄЩЬвЕФЃЪНЕФГЩЙІЃЌвВЛсЪЙЕУУРзБЙЋЫОЙ§ЗжзЗж№ЖЬЦкРћвцЃЌетжжЗЧГЃЭЖЛњЕФзДЬЌЛсСюЦфДІгкЮЊЧўЕРДђЙЄЕФОНЬЌЃЌВЂКіТдЖдВњЦЗЦЗжЪЬсИпЕФзЗЧѓЃЌОУЖјОУжЎЃЌВњЦЗФмСІНЋж№ВНШѕЛЏЁЃ

ЁЁЁЁЫћЛЙЬИЕНЃЌгЩгкЪаГЁДѓЖрЪ§ЦЗХЦЖдKOLЕФжиЖШвРРЕЃЌЭЗВПаЇгІМЏжаЃЌжЎКѓЮЊСЫЧРеМзюгХжЪЧўЕРзЪдДЃЌЛсИЖГіИќДѓЕФГЩБОЃЌДгЖјаЮГЩЖёадбЛЗЁЃ

ЁЁЁЁМгЛЊзЪБОЖЪТГЄЫЮЯђЧАдђШЯЮЊЃЌРћгУЩчНЛЕчЩЬЕФЗНЪНСЌНггУЛЇФмЙЛПьЫйаЮГЩЪаГЁЩјЭИЃЌетЪЧЭъУРШеМЧзіЖдЕФЕиЗНЁЃЕЋЪЧЃЌаТЯћЗбЦѓвЕсШЦ№УцСйЕФЪЧШЋГЁОАШЋСїгђЕФОКељЃЌЯыЗЂеЙзГДѓашвЊзлКЯЪЕСІЃЌЙ§ЖШвРППЯпЩЯСїСПЯрЕБгкжЛгУвЛЬѕЭШзпТЗЁЃ

ЁЁЁЁ“ЭъУРШеМЧЁЂдЊЦјЩСжЕШаТЯћЗбЦѓвЕЃЌБОжЪЩЯЛЙЪЧЧўЕРЕЅвЛаЭЙЋЫОЃЌЫфШЛОпБИгаЯоЕФЪ§зжОМУЬиеїЃЌвВгЕгаИпаЇТЪЕФБэДяЃЌЕЋгЏРћЮЪЬтВЛНтОіЃЌМДЪЙИпЫйЕќДњЁЂПьЫйЗЂеЙЃЌзюжевВВЛФмГЄОУЁЃ”ЫЮЯђЧАЗжЮіЁЃ

ЁЁЁЁЖдгкЯћЗбепРДЫЕЃЌжиЖШгЊЯњЯТЃЌЧщаїИпГБЫЦКѕжЛДцдкгкЙКШыЕФФЧвЛПЬЃЌЖјКѓЦкЕФВњЦЗЪЙгУТЪЁЂИДЙКТЪЛђаэДѓДђелПлЁЃ

ЁЁЁЁОоПїецЯр

ЁЁЁЁИљОнвнЯЩЕчЩЬзюаТВЦБЈЃЌ2020ФъШЋФъЃЌгЊЪеЮЊ52.33вкдЊЃЌЭЌБШдіГЄ72.6ЃЅЃЌЕЋЯрНЯгкЩЯФъЭЌЦкЕФ377%діГЄРДЫЕЃЌдіЫйУїЯдЗХЛКЃЛгыДЫЭЌЪБЃЌвнЯЩЕчЩЬ2020ФъОЛПїЫ№ЮЊ26.9вкдЊЃЌЖјЩЯФъЭЌЦкЕФОЛРћШѓЮЊ7540ЭђдЊЃЌЭЌБШМѕЩйНќ3700ЃЅЁЃ

ЁЁЁЁЖдгкДѓЙцФЃПїЫ№ЕФдвђЃЌвнЯЩЕчЩЬЗНУцЖдЁЖВЦОЁЗаТУНЬхНтЪЭЃК“ЙЋЫОдк2019ФъЪЕЯжгЏРћКѓЃЌ2020ФъЪЧжиЕуеНТдЭЖШыЦкЃЌМгЩЯЭтВПЛЗОГБфЛЏЃЌДгЖјгАЯьЙЋЫОвЕМЈЁЃ”

ЁЁЁЁСэЭтЃЌИљОнВЦБЈЃЌвнЯЩЕчЩЬ2020ФъЕкЫФМОЖШгЊЯњжЇГіЮЊШЫУёБв13.8вкдЊЃЌЯрБШжЎЯТЃЌ2019ФъЭЌЦкЕФгЊЯњжЇГіЮЊШЫУёБв4.46вкдЊЁЃжЕЕУзЂвтЕФЪЧЃЌетБЪЗбгУеМгЊЪеЕФБШжиЃЌДг2019ФъЕФ39.1%ЩЯЩ§жС70.3%ЁЃ

ЁЁЁЁгЊЯњжЇГіЕФДѓЗљдіГЄжївЊгЩгкЙуИцЁЂгЊЯњКЭЦЗХЦЭЦЙуЗбгУдіМгЃЛПЊЗЂЬхбщЕъЗЂЩњЕФЗбгУдіМгЃЌвдМАИљОнУРЙњЭЈгУЛсМЦзМдђдкIPOЗЂЩњЪБШЗШЯЕФЛљгкЙЩЗнЕФаНГъжЇГіЁЃ

ЁЁЁЁвнЯЩЕчЩЬОпЬхНтЪЭЕРЃЌ2020ФъЕкЫФМОЖШЃЌвнЯЩЕчЩЬЩЯЪаЃЌЖдЙ§ЭљЪкгшдБЙЄЕФЙЩШЈМЄРјвЛДЮадШЗШЯСЫЙЩШЈжЇИЖЗбгУЁЃ“ШчЙћХйГ§етвЛВПЗжЕФжЇГіЃЌШЅФъЫФМОЖШNon-GAAPЃЈЗЧУРЙњЭЈгУЛсМЦзМдђЃЉПїЫ№ЮЊ2.87вкЃЌШЋФъПїЫ№ЮЊ7.87вкЁЃ”

ЁЁЁЁЭЌЪБЃЌШЅФъЪмвпЧщгАЯьЃЌДѓСПУХЕъГЄЪБМфДІгкЙиБезДЬЌЃЛСэЭтЃЌвнЯЩЕчЩЬЕФЦЗХЦШдДІгкГЩГЄНзЖЮВЂашвЊДѓСПЭЖШыЁЃвнЯЩЕчЩЬЬсЕНЃЌШЅФъЕкЫФМОЖШгаЫЋЪЎвЛКЭЫЋЪЎЖўСНИіДѓДйЃЌЙЋЫОгЊЯњЭЖШыНЯЮЊМЏжаЃЌгЊЯњГЩБОЯрЖдНЯИпЁЃЧвдкЙЋЫОЩЯЪаКѓЃЌЕкЫФМОЖШМгДѓСЫЖдбаЗЂЕФЭЖШыЁЃ

ЁЁЁЁВЛЙ§2020ФъЫФМОЖШгЊЯњЗбгУеМБШДя70%ЃЌШдСюШЫеІЩрЁЃ

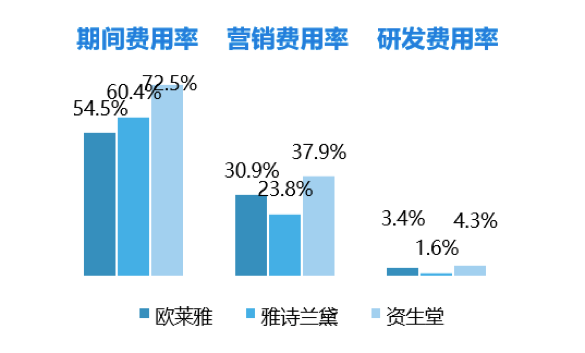

ЁЁЁЁвдвнЯЩЕчЩЬЕФФПБъЙЋЫОХЗРГбХЮЊР§ЁЃОнЦфВЦБЈЃЌХЗРГбХМЏЭХ2020ФъзмЯњЪлЖю279.9вкХЗдЊЃЈдМКЯ2191вкдЊШЫУёБвЃЉЃЌЭЌБШЯТЛЌ6.3%ЃЛгЊвЕРћШѓ52вкХЗдЊЃЈдМКЯ407вкдЊШЫУёБвЃЉЃЌЭЌБШЯТЛЌ6.1%ЁЃгыДЫЭЌЪБЃЌЭЌЦкХЗРГбХЕФЙуИцКЭДйЯњЗбЃЌдМеМЯњЪлЖюЕФ30.9ЃЅЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЙњМЪДѓХЦШчбХЪЋРМїьдк2020ВЦФъгЊЯњЗбгУТЪЮЊ23.8%ЃЌзЪЩњЬУгЊЯњЗбгУТЪЮЊ37.9%ЁЃ

ЭМЃКЙњЬЉО§АВбаБЈ

ЁЁЁЁ“знЙлЪРНчУРзБОоЭЗЕФЗЂеЙЪЗЃЌУЛгавЛМвЙЋЫОЪЧЭъШЋЦОНшЧПгЊЯњФмСІГЩЮЊУРзБСњЭЗЦѓвЕЕФЃЌетвЛЬижЪВЂВЛЪЧЛЏзБЦЗаавЕЕФЩЬвЕБОжЪЁЃ”КщЬЉЛљН№ЖЪТзмОРэАрФнЖдЁЖВЦОЁЗаТУНЬхЫЕЁЃ

ЁЁЁЁДѓЪжБЪгЊЯњЮЊвнЯЩЕчЩЬДјРДСЫФФаЉдіГЄФиЃП

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЭъУРШеМЧ