|

据悉,汪建国以及其控制的五星控股仍在为孩子王提供合计金额高达15.86亿元的担保。然而,记者发现,在高负债率,以及实控人为孩子王提供巨额担保下,孩子王同时在大量购买理财产品。资料显示,2019年孩子王的交易性金融资产为8.94亿元,当期财务费用收益额为294万元。2020年1-6月,其财务费用收益额达1543万元。

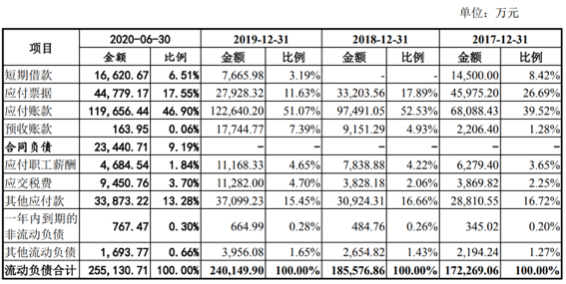

招股书显示,孩子王流动负债主要由应付账款、应付票据及其他应付款构成。2018年末、2019年末和2020年6月末,公司流动负债总额分别较上年末增长 13,307.80万元、54,573.04万元和14,980.82万元,增幅为7.73%、29.41%和 6.24%,主要系公司经营规模快速扩大,应付票据、应付账款、预收账款、合同负债及其他应付款变动所致。

孩子王是否真的缺钱?某券商分析师表示,这其实是孩子王的一种会计运作手法,通过延长对供应商的回款周期,使用手里的现金流购买理财以增厚利润。2019年末,孩子王的应付账款与应付票据在当期流动负债中的占比超过60%,合计高达15.05亿元,同期,孩子王的投资收益(主要是理财收益)为4965.41万元,在当期净利润中的占比为13.26%。

数据显示,报告期内孩子王的资产总额分别约28.1亿元、33.46亿元、43.43亿元,各报告期孩子王的流动资产分别约22.49亿元、26.35亿元、34.5亿元。报告期各期末,孩子王流动资产主要由货币资金、交易性金融资产/可供出售金融资产和存货构成。

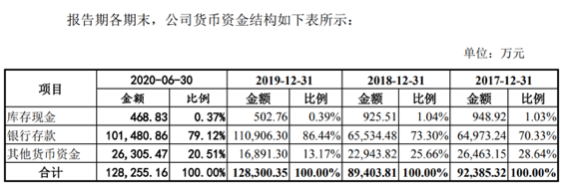

截至2019年末,孩子王账面货币资金高达12.83亿元(较2018年增加3.89亿元),加上包括结构性存款2亿元,非保本浮动收益银行理财产品3.23亿元,交易性债券投资达3.7亿元在内的合计交易性金融资产约9亿元,可用资金超过20亿元。

截至2020年6月30日,该公司账面货币资金12.8255亿元,其中银行存款10.1亿元。

孩子王在招股书中提示,未来如果不能有效应对市场竞争加剧、行业增速下滑等多重挑战,存在销售毛利率下滑、净利润增速放缓甚至下降的风险。

2010年至2016年,我国新生人口数量呈整体上升趋势,尤其是2016年在“全面二孩”政策正式实施后,当年人口出生率达到12.95‰,出生人数达到1,786万人,创2000年以来最高峰。不过,随着政策红利的全面释放,我国新生儿出生率从2017年开始连续下滑,到2019年降至10.48‰,人口红利逐渐减退。

据国家统计局数据显示,2019年我国出生人口1465万人,比上年减少58万人,人口出生率为10.48‰,是2000年至今的最低值。如果以2019年全国平均出生率10.48‰为标准,在内地31省市中,没有跑赢平均线的包括黑龙江、吉林、辽宁、天津、上海、北京、新疆、内蒙古、山西、江苏、湖南、重庆,其中,东北三省出生率垫底,辽宁、吉林、黑龙江三省出生率分别为6.45‰、6.05‰、 5.73‰。

未来,如果我国人口出生率仍维持下滑趋势,将对母婴零售行业产生一定的影响。此外,近年来,由于养育成本过高导致生育率的下降,人口红利逐渐减退,必然将对母婴零售行业产生一定的影响。从这个维度考量,自然会加大类似于孩子王这样母婴专业店获客的难度和压力。

来源:华夏时报 记者 叶青北京报道 共2页 上一页 [1] [2] 搜索更多: 孩子王 |