ЎЎЎЎәўЧУНх¶щНҜУГЖ·№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖ“әўЧУНх”Ј©ИХЗ°ёьРВБЛХР№ЙКйТФј°ОКСҜ»ШёҙТвјыёеЎЈёГ№«ЛҫҙЛҙОЙкЗлФЪҙҙТө°еЙПКРЈ¬·ўРР№ЙЖұКэБҝІ»і¬№эФј1.09ТЪ№ЙЈ¬ДвДјјҜЧКҪрФј24.5ТЪФӘЈ¬јЖ»®УГУЪИ«ЗюөАБгКЫЦХ¶ЛөИИэҙуПоДҝҪЁЙиІўІ№ід5ТЪФӘБч¶ҜЧКҪрЎЈ

ЎЎЎЎМмСЫІйПФКҫЈ¬әўЧУНхіЙБўУЪ2012Дк6ФВ1ИХЈ¬КфУЪБгКЫТөЈ¬ЦчТӘҙУКВДёУӨНҜЙМЖ·БгКЫј°ФцЦө·юОсЈ¬°ьАЁНЁ№эПЯПВЦұУӘГЕөкәНПЯЙПЗюөАПтДҝұкУГ»§ИәМеПъКЫКіЖ·ЎўТВОпЖ·ЎўТЧәДЖ·ЎўДНУГЖ·өИ¶аёцЖ·АаөДІъЖ·Ј¬ІъЖ·Ж·ЦЦі¬№эБЛ1НтЦЦЗТТФЦРёЯ¶ЛЖ·ЕЖОӘЦчЎЈ

ЎЎЎЎІ»№эЈ¬јЗХЯ·ӯФДХР№ЙКй·ўПЦЈ¬ЛдИ»ҪьДкАҙУӘТөКХИлУРЛщФціӨЈ¬І»№эЖдЦчУӘТөОсГ«АыВКПВ»¬Ј¬УҰКХХЛҝоәНҙж»хУа¶оіЦРшЕКёЯөИОКМвТАИ»І»ҝЙәцКУЎЈҙЛНвЈ¬јЗХЯ·ўПЦЈ¬әўЧУНхХЛЙПЛЖәхУРҫЮ¶оЧКҪрҝЙУГЈ¬Н¬Кұ»№ҙжФЪ№әВтҙу¶оАнІЖТФј°О¬іЦёЯёәХ®ВКөДЗйҝцЎЈХл¶ФЙПКцЦКТЙЈ¬Ў¶»ӘПДКұұЁЎ·јЗХЯПтәўЧУНх·ўИҘБЛІЙ·ГәҜЈ¬КХөҪБЛІҝ·ЦОКМвөД»ШёҙЎЈ

ЎЎЎЎөҘөкР§ТжіцПЦПВ»¬

ЎЎЎЎЧФЙиБўТФАҙЈ¬ёГ№«ЛҫБўЧгУЪОӘЧјВиВиј°0-14ЛкУӨНҜМṩһХҫКҪ№әОпј°іЙіӨ·юОсЎЈ2016Дк12ФВ9ИХЈ¬әўЧУНхФЪРВИэ°е№ТЕЖЈ¬№ТЕЖКЧИХКРЦөН»ЖЖ140ТЪФӘЎЈ2018ДкЈ¬УЙУЪ·ўХ№№ж»®Ј¬№«ЛҫҙУРВИэ°еНЛКРЈ¬НЛКРЗ°№«ЛҫКРЦөФјОӘ167ТЪФӘЎЈҙЛәу“іБјЕ”БЛ800¶аМмЈ¬әўЧУНхЧоЦХОҙДЬҫӯөГЧЎЧКұҫКРіЎөДУХ»уЈ¬СЎФсіеҙМIPOЎЈ

ЎЎЎЎҫЭХР№ЙКйПФКҫЈ¬2017ДкөҪ2019ДкЈ¬әўЧУНхөДТөјЁіЦРшФціӨЈ¬·ЦұрКөПЦУӘТөКХИл52.35ТЪФӘЎў66.71ТЪФӘЎў82.43ТЪФӘЈ¬КөПЦҫ»АыИу0.94ТЪФӘЎў2.76ТЪФӘЎў3.77ТЪФӘЎЈДҝЗ°әўЧУНхөДПъКЫКХИлЦчТӘАҙЧФУЪПЯПВГЕөкөДЦұҪУПъКЫәНЙЁВл№әЈ¬әПјЖХјұИҙп94.8%ЎЈ

ЎЎЎЎҙЛНвЈ¬2020Дк1-6ФВЈ¬әўЧУНхКөПЦКХИл38.45ТЪФӘЈ¬№йКфҫ»АыИуОӘ1.66ТЪФӘЎЈҙУНщДкКэҫЭҝҙЈ¬2019ДкЈ¬№«ЛҫКөПЦУӘКХ82.42ТЪФӘЈ¬Н¬ұИФціӨ23.56%Ј¬ҪП2018Дк27.42%өДФцЛЩУРЛщПВҪөЈ»2019Дк№йКфҫ»АыИуОӘ3.77ТЪФӘЈ¬Н¬ұИФціӨ36.76%Ј¬ҪП2018Дк194.21%өДФцЛЩҙуОӘПВҪөЎЈ

ЎЎЎЎҙУКХИл№№іЙАҙҝҙЈ¬әўЧУНхөДЦчУӘТөОсКХИлЦчТӘ·ЦОӘДёУӨЙМЖ·ПъКЫКХИлЎўДёУӨ·юОсКХИлЎў№©УҰЙМ·юОсКХИләН№гёжКХИлЈ»ЖдЦРЈ¬ДёУӨЙМЖ·ПъКЫКЗәўЧУНхЧоЦчТӘөДКХИлАҙФҙЈ¬ФЪ2017ДкЦБ2020Дк1-6ФВөДКХИлХјұИ·ЦұрОӘ94.58%Ўў92.23%Ўў89.91%Ўў90.56%ЎЈ

ЎЎЎЎҪьДкАҙЛдИ»ТөјЁҝмЛЩіЙіӨЈ¬ө«әўЧУНхөДҙуГЕөкҫӯУӘДЈКҪІ»ҪцГжБЩЖдөҘО»Гж»эөДПъКЫ¶оРЎУЪ°®УӨКТЈЁ603214.SHЈ©өДОКМвЈ¬¶шЗТЖд№ЬАніЙұҫТІҪПёЯЎЈ2019ДкәўЧУНхөД№ЬАн·СУГВКұИ°®УӨКТёЯіц0.8ёц°Щ·ЦөкЈ¬Ждҫ»АыИуВКұИ°®УӨКТЙЩ2ёц°Щ·ЦөгЎЈ

ЎЎЎЎЛдИ»әўЧУНхТСФЪИ«№ъ19ёцКЎКРҝӘЙиЧФУӘГЕөкЈ¬ө«ЖдКХИл»№КЗ№эУЪјҜЦРФЪ»Ә¶«өШЗшЎЈ¶шЗТФЪәўЧУНхҝмЛЩА©ХЕөДН¬КұЈ¬ЖдөҘөкКХИлИҙФЪјхЙЩЈ¬2016ДкәўЧУНхөҘөкөДЖҪҫщКХИлФЪ0.35ТЪФӘ/ДкЧуУТЈ¬¶шёщҫЭ2019ДкөДКэҫЭЈ¬өҘөкЖҪҫщКХИлТСПВҪөөҪ0.23ТЪФӘ/ДкЎЈ

ЎЎЎЎ¶ФҙЛЈ¬әўЧУНхФЪёшЎ¶»ӘПДКұұЁЎ·јЗХЯөД»ШёҙЦРЈ¬ІўОҙЦұҪУХл¶ФөҘөкЖҪҫщКХИлПВҪөөДОКМвёшУиҪвКНЈ¬¶шКЗіЖЈ¬ОТ№ъөДДёУӨБгКЫРРТөҪшИлГЕјчҪПөНЈ¬РРТөДЪЖуТөКэБҝЦЪ¶аЈ¬КРіЎјҜЦР¶ИІ»ёЯЈ¬ЛдИ»№«ЛҫТСіхІҪКөПЦБЛТФҪӯЛХОӘ»щҙЎЎўУЙіӨҪӯБчУтПт»ӘұұЎў»ӘДПЎўОчДПөИЗшУтА©Х№өДХҪВФІјҫЦЈ¬ө«ЦұУӘГЕөкКэБҝИФИ»Па¶ФҪПЙЩЈ¬ЗТЦчТӘјҜЦРФЪҪӯЛХЎў°І»ХәНЛДҙЁөИөШЗшЈ¬ЖдЛыЗшУтөДІјҫЦПа¶Ф·ЦЙўЈ¬ТтҙЛЈ¬ОӘКөПЦҙтФмИ«№ъРФДёУӨБгКЫЖ·ЕЖөДХҪВФДҝұкЈ¬№«ЛҫұШРлҪшТ»ІҪМбЙэФЪЖдЛы№ъДЪЦШөгКЎКРөДНшөгГЬ¶ИәНКРіЎ·шЙдДЬБҰЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬јЗХЯ·ӯФДХР№ЙКй·ўПЦЈ¬ұЁёжЖЪДЪЈ¬ДёУӨЙМЖ·өДГ«АыВК·ЦұрОӘ27%Ўў26%Ўў24%әН22%Ј¬ХыМеТІПФПЦПВҪөЗчКЖЈ¬УИЖдКЗДМ·ЫІъЖ·өДГ«АыВКПВҪөУИОӘГчПФЈ¬ҙУ2019ДкөД20.59%ПВҪөөҪ2020ДкЙП°лДкөД18.38%ЎЈ¶ФҙЛЈ¬әўЧУНхПтЎ¶»ӘПДКұұЁЎ·јЗХЯіЖЈ¬2017ДкЦБ2019ДкЈ¬№«ЛҫДМ·ЫАаІъЖ·Г«АыВКЦрДкЙПЙэЈ¬·ЦұрОӘ20.02%Ўў20.27%Ўў20.59%Ј¬ЦчТӘКЗУЙУЪПъКЫјЫёсЙПХЗ·щ¶ИёЯУЪөҘО»іЙұҫұд¶Ҝ·щ¶ИөјЦВЈ»ДМ·ЫЖ·ЕЖПа¶ФјҜЦРЎўјЫёсНёГчЈ¬јЫёсөчХыҝХјдУРПЮЈ¬Г«АыВКПа¶ФҪПОӘОИ¶ЁЈ¬2020Дк1-6ФВЈ¬№«ЛҫДМ·ЫАаІъЖ·Г«АыВКҪП2019ДкПВҪөЈ¬ЦчТӘКЗУЙУЪПъКЫјЫёсЙПХЗ·щ¶ИөНУЪөҘО»іЙұҫұд¶Ҝ·щ¶ИөјЦВЈ»ЙП°лДкКЬТЯЗйУ°ПмЈ¬»щУЪҙЩҪшПъКЫөДҝјВЗЈ¬ДМ·ЫАаЙМЖ·јЫёсЙПХЗ·щ¶ИҪПРЎЈ¬ө«УЙУЪөҘО»іЙұҫЙПЙэЈ¬ФЩјУЙПФЛ·СіЙұҫУ°ПмЈ¬өјЦВДМ·ЫАаІъЖ·Г«АыВКУРЛщПВҪөЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬әўЧУНхұҫҙОДвИЪЧК24.5ТЪФӘЈ¬ЖдЦР15.3ТЪФӘУГУЪҪЁЙиИ«ЗюөАБгКЫЦХ¶ЛЈ¬ТІҫНКЗҝӘЙиРВөкЎЈәўЧУНхјЖ»®ОҙАҙ3ДкФЪ22ёцКЎЈЁКРЈ©ҪЁЙи300јТКэЧЦ»ҜЦұУӘГЕөкЎЈ

ЎЎЎЎ¶ФҙЛЈ¬УРН¶РРИЛКҝұнКҫЈ¬ФЪИЛҝЪәмАыЦрҪҘјхНЛөДұіҫ°ПВЈ¬әўЧУНхИФИ»Т»ИзјИНщөДН¶Ил15ёцТЪҝӘЙи300јТРВөкЈ¬ХвЦЦҫЩҙлКөФЪИГИЛДСТФАнҪвЎЈ

ЎЎЎЎ2020ДкіхН»ИзЖдАҙөДРВ№ЪТЯЗйЈ¬К№Цо¶аРРТөКЬЛрЈ¬УИЖдКЗТФПЯПВТөОсјҜЦРөДРРТөЧоОӘСПЦШЈ¬АаЛЖУЪЙМТөЧЫәПМејёәхҙҰУЪНЈ°ЪЧҙМ¬ЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬ЛдИ»ҪьДкАҙәўЧУНхУӘТөКХИлУРЛщФціӨЈ¬І»№эЈ¬ЖдЧКІъёәХ®ВКІўОҙіцПЦГчПФ»ШВдЎЈұЁёжЖЪДЪЈ¬2017-2019ДкЈ¬ЖдЧКІъёәХ®ВК·ЦұрОӘ63.20%Ўў60.52%Ўў60.87%Ј¬ПаҪПРРТөҫщЦө53.54%Ўў53.66%әН58.31%Ж«ёЯЎЈ

ЎЎЎЎНфҪЁ№ъөДЧКұҫҫЦ

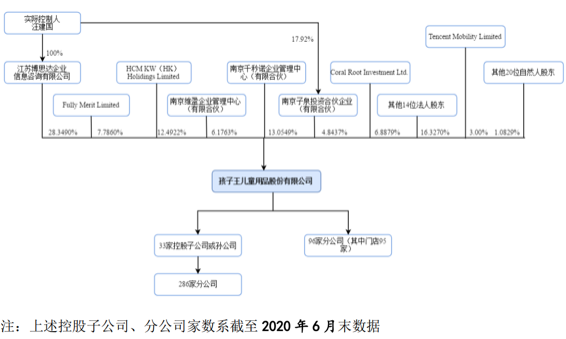

ЎЎЎЎНвҪзіэБЛ¶ФәўЧУНхөДУӘКХТөјЁҪПОӘ№ШЧўЈ¬»№¶ФЖдҙҙКјИЛНфҪЁ№ъөДУРЕЁәсРЛИӨЎЈҙУПВНјҝЙТФҝҙіцЈ¬ҪӯЛХІ©ЛјҙпЖуТөРЕПўЧЙСҜУРПЮ№«ЛҫЈЁТФПВјтіЖІ©ЛјҙпЈ©ТФ28.35%өДіЦ№ЙұИАэОӘәўЧУНхөЪТ»ҙу№Й¶«Ј¬БнҫЭМмСЫІйКэҫЭЈ¬І©ЛјҙпКЗНфҪЁ№ъ100%ҝШ№ЙөД№«ЛҫЈ¬ҙЛНвЈ¬НфҪЁ№ъІО№ЙөДДПҫ©ЧУИӘН¶ЧКәП»пЖуТөЈЁУРПЮәП»пЈ©»№іЦУРәўЧУНх4.84%№ЙИЁЎЈ

ЎЎЎЎНфҪЁ№ъДҝЗ°КЗәўЧУНхөДКөјКҝШЦЖИЛЈ¬әуХЯУЪ2012ДкФЪДПҫ©ЙиБўЎЈФЪҙЛЦ®З°Ј¬НфҪЁ№ъөДҙҙТөК·ТФОеРЗөзЖчЧоОӘЦӘГыЈ¬ЙПКАјН90ДкҙъЈ¬ЙиБўУЪДПҫ©өДОеРЗөзЖчәЬҝміЙОӘұҫНБөЪЛДјТјТөзБ¬ЛшЖуТөЈ¬ФЪДПҫ©өДөШЕМЙПУл№ъГАЎўЛХДюХ№ҝӘХщ¶бЎЈіэБЛәўЧУНхЈ¬НфҪЁ№ъ»№ФшН¶ЧК№э»гНЁҙпЎўәГПнјТөИЖуТөЈ¬ҫЭ№«ҝӘЧКБПЈ¬ДҝЗ°ХвИэјТ№«ЛҫЧЬ№АЦөі¬№э500ТЪЎЈ

ЎЎЎЎФЪәўЧУНхөД№Й¶«ЦР»№іцПЦБЛёЯкІН¶ЧКәНМЪС¶өИ№«ЛҫөДЙнУ°Ј¬ДҝЗ°ёЯкІЧКұҫЈЁHCMKWЈ©әНМЪС¶·ЦұріЦ№Й12.49%Ўў3%Ј¬О»БРөЪ¶юәНөЪҫЕҙу№Й¶«ЎЈ

ЎЎЎЎҙЛНвЈ¬ҫЭМмСЫІйПФКҫЈ¬әўЧУНхөЪК®ҙу№Й¶«ёЈҪЁУЕіөН¶ЧКәП»пЖуТөЈЁУРПЮәП»пЈ©өДұіәуКЗАи»ФәНВҪХэТ«ХвТ»¶ФН¶ЧКҙоөөЈ¬Из№ыәўЧУНхЛіАыЙПКРЈ¬ёХёХВфөфЙсЦЭЧвіөөДВҪХэТ«УЦҪ«УӯАҙІЖё»КХёојҫЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: әўЧУНх