����2020���齭ơ��ʵ��Ӫҵ������42.49��Ԫ��ͬ����0.13%��ʵ��ơ������119.94��֣�ͬ���»� 4.65%

����ƫ�ӻ���һ��Ĺ����齭ơ�ƹɷ�����˾���³��齭ơ�ƣ�002461.SZ�����շ���2020��ҵ��Ԥ�档�����Ӫҵ������ʵ��42.49��Ԫ��ͬ����0.13%����ĸ������Ϊ5.69��Ԫ��ͬ������14.43%��

�������¹ڷ�������Ӱ���£��齭ơ����ʵ��ҵ�����������������ס��Դˣ��ù�˾����Ҫ������“��˾ͨ����Ʒ�߶˻�����Ч�ijɱ����ƣ���������������������Ӫ�IJ���Ӱ��”��

������������Ͷ��ʱ�����о�Ա���ĸù�˾��������ע���Ӱ����2020��ҵ���ĸߵ���Ʒ����ռ���Ƿ��ܳ���������˰�Ѽ����ܷ�����Դ��۲졣

�������⣬�齭ơ���ڽ����յ������ݹ��ʷ�չ�ع�����˾���ڼ��ּƻ��ڽ����ĸ�֪������������ʾ�������ڼ䣬�ù�˾�ɶ����Ź�������˾���³����Ź��ʣ������ݹ��ʷ�չ�ع�����˾���³ƹ��ݹ�����������4165��ɣ����ֹɷ�ռ���ܹɷ�ԼΪ1.88%���˴μ�����ɺ��ݹ����ϼƳ��иù�˾�ɷ�Լ49569��ɣ�ռ�ܹɱ�����ԼΪ22.4%��

��������2021��3��3��A�����̣��齭ơ�ƹɼ�����10.21Ԫ/�ɣ���������ֵ226��Ԫ��

������ĸ����ͬ�����ٴ������

�������գ��齭ơ����¶2020���ҵ���챨��������ʾ��2020��ù�˾ʵ��Ӫҵ������42.49��Ԫ��ͬ����0.13%��ʵ�ֹ�ĸ������5.69��Ԫ��ͬ������14.43%��

�����齭ơ�ƽ�ҵ�����ֽϺõ�ԭ����Ϊ�����棺��һ���ߵ��ṹ��Ʒ����ռ���Լ��־����������ͬ����������Ȼ�������������������Ӫҵ���룻�����������Ч�����ù��ҽ��Լ�����ҵ��ᱣ�շѵ����ߣ�ʹ��Ӫҵ�ɱ������½���

����������������2020���ҵ���������ڷ���ҵ���챨����ã�����֤ȯ������֤ȯ�����֤ȯ�ȶ��ȯ�̻����׳����б����Ըù�˾����“�Ƽ�”“����”��������

����������ϸ��������Ͷ��ʱ�����о�Աע����ù�˾ҵ�����ֲ����ȶ���

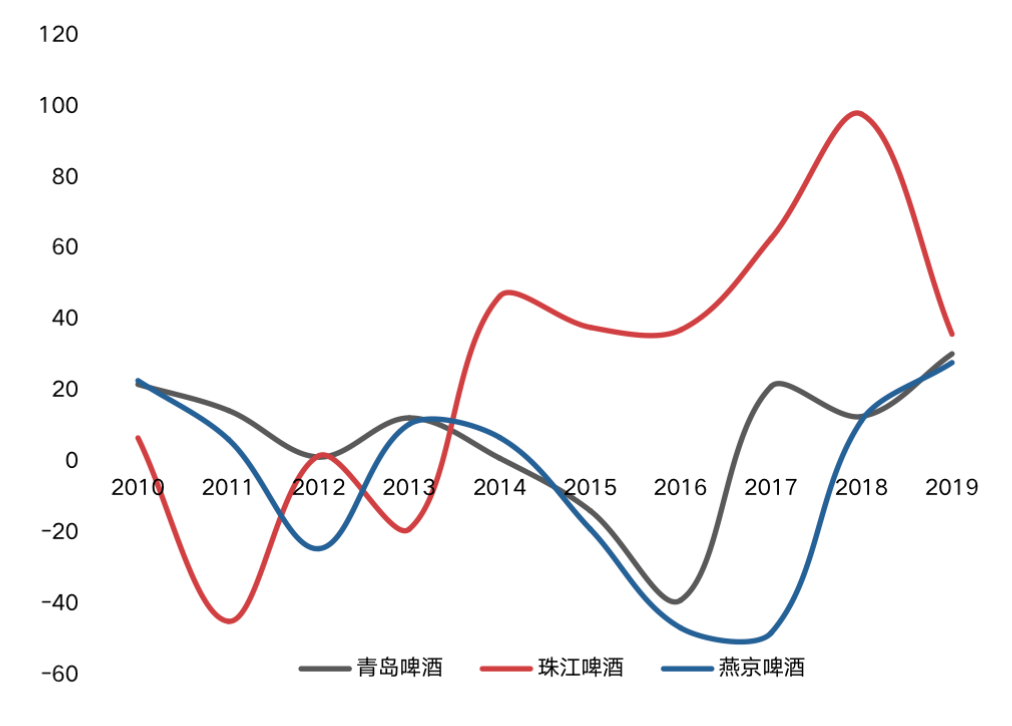

������2010��������������ĸ������������������Ͷ��ʱ���������2010����2020�꣬�齭ơ�ƹ�ĸ������������������ƣ�����ĸ������ͬ������ȴ���Ϻ��£����ʱ������97.68%��������»���-45.04%��������140���ٷֵ㡣

�������ͬʱ������ͬ��ҵ���й�˾�ൺơ���ɷ�����˾���³��ൺơ�ƣ�600600.SH���������ྩơ���ɷ�����˾���³��ྩơ�ƣ�000729.SZ���Աȿ��Է��֣��ù�˾��ĸ������ͬ�����ٲ�������

����2010����2019�꣬�ൺơ�Ƽ��ྩơ�ƹ�ĸ������ͬ���������ֵ�����ֵ�ֱ����69.32���ٷֵ㡢76.06���ٷֵ㣬���Ե����齭ơ�ơ�

������ǰհ��ҵ�о�Ժ������ʾ��2013����2019�꣬�й�ơ�Ʋ������������½������䣬��2013���4982.79��ǧ��������2020���3411.11��ǧ����������ʿ��Ϊ����ơ����ҵ�����������������ҵ��Ҫ����Ϊ���������Ĵ��£�ӯ�������Խ�С�ı�ĸ���ΪͶ����ѡ��

�������⣬��Wind������ʾ��2017��—2019�꼰2020��ǰ�����ȣ��ù�˾���ʲ���ת�ʡ������ת��ȫ�����ڿɱȹ�˾ƽ��ֵ������һ���̶��Ϸ�ӳ�����ʲ�Ͷ�ʵ�Ч���д�������

�����齭ơ�ơ��ൺơ�ơ��ྩơ��2010��—2019���ĸ������ͬ�����٣�%��

������Դ������������˾������������

��2ҳ [1] [2] ��һҳ

��������: �齭ơ��