|

ЎЎЎЎІ»№эЈ¬ёщҫЭҝЖВЧТ©Тө1ФВ8ИХ№«ІјөДТөјЁФӨёжАҙҝҙЈ¬ЛжЧЕТЯЗйҝШЦЖЈ¬ЖдТөјЁөГөҪГчПФёДЙЖЎЈКэҫЭПФКҫЈ¬ёГ№«ЛҫФӨјЖЙПТ»Дк¶ИҝЙКөПЦ№йДёҫ»АыИу8ТЪФӘЦБ8.8ТЪФӘЈ¬ҪП2019ДкН¬ұИПВ»¬6.17%ЦБ14.7%ЎЈ

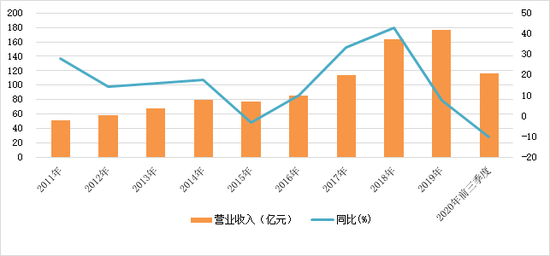

ЎЎЎЎјЗХЯЧўТвөҪЈ¬ҝЖВЧТ©ТөөДТөјЁФціӨЖҝҫұЖдКөФзУРГзН·ЎЈ2019ДкЈ¬№«ЛҫКөПЦУӘТөКХИл176.36ТЪФӘЈ¬Н¬ұИФціӨ7.86%Ј¬өНУЪН¬ЖЪРРТөөДЖҪҫщЛ®ЖҪ10.76%ЎЈ¶шФЪҙЛЗ°Ј¬ёГПоКэҫЭөДФц·щіЈДкұЈіЦБҪО»КэЎЈ

ЎЎЎЎҙЛНвЈ¬№«ЛҫГ«АыВКәНҫ»АыВКҫщіцПЦПВ»¬ЎЈ2018ДкЦБ2020ДкЗ°Иэјҫ¶ИЈ¬ҝЖВЧТ©ТөөДПъКЫГ«АыВК·ЦұрОӘ59.56%Ўў60.18%Ўў55.68%Ј¬ПъКЫҫ»АыВКФт·ЦұрОӘ7.75%Ўў5.79%Ўў4.53%ЎЈ

ЎЎЎЎҪӯЛХөШЗшТ»јТҙуРНКдТәЖуТөёәФрИЛ¶ФЎ¶№ъјКҪрИЪұЁЎ·јЗХЯұнКҫЈ¬“ЧФ№ъјТіцМЁ‘ПЮКдПЮҝ№Бо’әуЈ¬ҙуКдТәКРіЎөДФціӨҫНТСЦрҪҘ·Е»әЎЈјУЙПәуАҙөДТ»ПөБРТҪёДХюІЯНЖіцЈ¬ҙуКдТәТФј°ЧўЙдјБКРіЎТІУЙФціӨ·Е»әҝӘКјЧЯПтПВЖВЈ¬јҙК№КЗҝЖВЧТ©ТөХвСщөДРРТөБъН·Ј¬ТІГ»·Ё¶г№эАыИуПВ»¬ЎЈ°йЛжҙуКдТәРРТөПҙЕЖөДөҪАҙЈ¬ЖдАыИуҝХјдұШҪ«І»¶ПЛхРЎЎЈ”

ЎЎЎЎТҪёДХюІЯЦ®ПВЈ¬ҝЖВЧТ©ТөөД¶ФІЯКЗКІГҙЈҝҪьДкАҙЈ¬№«ЛҫІ»¶ПјУҙуЖдСР·ўН¶ИлЈ¬ТІФш¶аҙОФЪДкұЁЦРМбј°ЧӘРНЎЈ

ЎЎЎЎКэҫЭПФКҫЈ¬2020ДкЗ°Иэјҫ¶ИҝЖВЧТ©ТөН¶Илі¬10ТЪФӘөДЧКҪрҪшРРСР·ўЎЈДҝЗ°ФЪЖд№ЬПЯТ©ОпСР·ўЎўЦРГАINDЙкұЁәНБЩҙІСРҫҝ·ҪГжҫщИЎөГКөЦКРФҪшХ№Ј¬ТСУР15ёцҙҙРВТ©ҪшИлБЩҙІҪЧ¶ОЈ¬ЖдЦР8ёцОӘҝ№ЦЧБцТ©Ј¬ҪшХ№ҪПҝмөДҙҙРВТ©Ж·ЦЦ°ьАЁPD-L1ЎўVEGFЎўEGFRөИЎЈ

ЎЎЎЎН¬КұЈ¬ФЪҪьЖЪөДН¶ЧКХЯөчСР»о¶ҜЦРЈ¬№«ЛҫұнКҫЈ¬Ҫ«јУЛЩРВРН°ьІДКдТәІъЖ·¶Фҙ«Ні°ьІДөДМжҙъЈ¬ПЈНы2021ДкФЪҙуКдТә°жҝйДЬ№»»ЦёҙЦБ2019ДкөДЛ®ЖҪЈ»·ВЦЖТ©ТөОс2021ДкУРНыі¬№э30ТЪФӘЈ¬ФцЛЩ30%ЧуУТЈ»ФӨјЖ2021ДкСР·ўН¶ИлҪП2020ДкФціӨҝШЦЖФЪ1ТЪФӘТФДЪЈ¬¶шДҝЗ°ёГ№«Лҫ»№ОҙЕыВ¶2020ДкөДСР·ўЧЬН¶ИлЎЈ

ЎЎЎЎАҙФҙЈә№ъјКҪрИЪұЁ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ҝЖВЧТ©Тө |