|

��������2020��������ĩ���ղ���Ӫ��ʵ��133.05��Ԫ��ͬ���»�10.68%����ĸ������Ϊ10.81��Ԫ��ͬ���»�13.42%

����һ����ѯ��ǣ�����й�˾�걨覴ã����գ��㽭�ղ����ɷ�����˾���³��ղ�����002032.SZ���յ�����·�����ѯ����Ҫ���ղ�����2019���걨��������������˵�����ظ�ʱ��Ϊ12��31��ǰ��

��������ѯ��ֱָ�������⣬���ղ����ĵ����ʮһ�����̷ֱ���������Ҫ���乩Ӧ����ͬһ�����˿��ƣ�������������2019������۵���ͬ���½�Լ10%��������Ӧ�̵�����۸�Ҳ���������乩Ӧ�̸�Լ20%�����⣬��������“Ԥ��������ģʽ”ҵ����������֣������걨������ݲ�һ�¡�

�������������Ҫ���ղ���˵������������������Ӧ���Ƿ�Ϊ�����ʵ���˵Ĺ����������۸��Ƿ��ʡ��Ƿ�������������Σ��Լ�����Ԥ���������Ƿɶ��ⵣ���ȡ�

����ֵ��ע����ǣ����������������⣬�ù�˾2019�걨�еIJ�Ʒ���������������Ϳ����Ҳ�������ʡ�����2020��9��30�գ��ղ���¼��Ӫ��133.05��Ԫ��ͬ���»�10.68%��¼�ù�ĸ������10.81��Ԫ��ͬ���»�13.42%���Ա�ͬ��ҵ������ǰ�����ȣ��ղ�����ҵ�������Ѿ�����������˾����ҵ���������Է�����

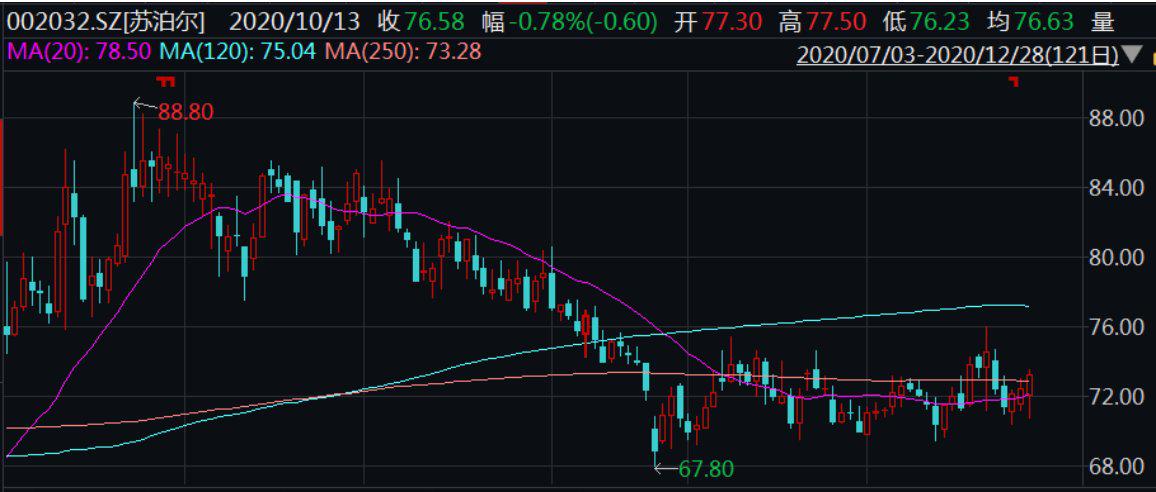

�����ղ�������7�������ɼ���������λ��Ԫ/�ɣ�

������Դ��wind

������ѯֱָ�������̼�Ԥ��������

������Ͷ��ʱ�����о�Աע�����11�£��㽭֤��ֶ������ڻ����ʦ�����������ע����ʦ��ִ���ղ����걨����������ڵ�������߾�ʾ�����þ�ʾ������ָ�����������ڿع�������ȱ���⣬ֱָ���й�˾2019���걨����������⡣

����һ�ǣ���֤��������̼������������Ƴ���λ�����У��ղ��������ʮһ�����̷ֱ���������Ҫ���乩Ӧ����ͬһ�����˿��ƣ�2019��ȣ������������̵����۶�ֱ�Ϊ1.66��Ԫ��8882.79��Ԫ�������۵���ͬ���½�Լ10%��������������Ӧ�̵�����۸���������乩Ӧ�̸�Լ20%���������������̽��۸�䶯��ԭ������۸��Ƿ��ʣ����ʦ��������Ƴ��������λ��

�������ǣ��ղ�������“Ԥ��������ģʽ”ҵ���������û�и��������ע��2019��ȣ��ղ�������“Ԥ��������ģʽ”ҵ���뾭���̡�����ǩ�������ж�Э�飬Ϊ���жԾ����̿������гжһ�Ʊ�ṩ���ʵ�������ͬ���ܶ��Ϊ9��Ԫ������2019��ĩ���ղ����յ���δ���������гжһ�ƱΪ5.48��Ԫ�������ѱ���5.02��Ԫ�������ղ������걨�У��ù�˾��¶“�����ڲ����ڵ������”���㽭֤�����Ϊ����������δ�ܺ�����ע���������δ��ʶ���ش�һ�µ����Ρ�

������ʵ�ϣ����գ������������ѯ������Χ�����������⣬Ҫ���ղ��������ظ�������ؾ�������������Ӧ���Ƿ�Ϊ�����ʵ���˵Ĺ������������������̼�������Ӧ�̵Ľ��۸��Ƿ��ʡ��Ƿ���������������Σ��Լ��ղ��������ӵ�“Ԥ��������ģʽ”ҵ��չԭ��ʵ���ṩ������ȡ���ҵ���Ƿɶ��ⵣ�����Ƿ����б�Ҫ�������ȡ�

���������������������

����ֵ��ע����ǣ����������������⣬�ղ���2019�걨������������֮����

������Ϊ�й����ߵ�һ�ɣ��ղ���2019��ҵ���������롣���걨������ʾ������Ӫ��ʵ��198.53��Ԫ��ͬ������Ϊ11.22%����ĸ������Ϊ19.20��Ԫ��ͬ������Ϊ14.97%�����ǰ�����ҵ�����٣����ʵ�λ�� ��2ҳ [1] [2] ��һҳ ��������: �ղ��� |