|

ΓΓΓΓ»ΜΕχΤΡΈΣθηθΈΒΡ «Θ§ΜΣΩΒ ±¥ζ‘Ύ»πΩΒ“Ϋ“©2019ΡξΡξ±®ΦΑ2020ΡξΑκΡξ±®ΒΡ÷ς“ΣΩΊΙ…≤ΈΙ…ΙΪΥΨΖ÷Έω÷–ΨυΈ¥≥ωœ÷ΓΘΗυΨίœύΙΊ≈ϊ¬ΕΙφ‘ρΘ§»γά¥‘¥”ΎΒΞΗωΉ”ΙΪΥΨΒΡΨΜάϊ»σΜρΒΞΗω≤ΈΙ…ΙΪΥΨΒΡΆΕΉ ’“φΕ‘ΙΪΥΨΨΜάϊ»σ”Αœλ¥οΒΫ 10%“‘…œΘ§ΜΙ”ΠΒ±Ϋι…ήΗΟΙΪΥΨ÷ς”Σ“ΒΈώ ’»κΓΔ÷ς”Σ“ΒΈώάϊ»σΒ» ΐΨίΓΘΗυΨί2019Ρξ≈ϊ¬ΕΒΡ÷ς“ΣΩΊΙ…≤ΈΙ…ΙΪΥΨΩ¥Θ§ΤδΨΜάϊ»σΉν–ΓΒΡΈΣ2051.96Άρ‘ΣΘ§’βΜρΥΒΟς2051.96Άρ‘ΣΡήΙΜ¥ΞΦΑ≈ϊ¬ΕΙφ‘ρΓΘΜΜ―‘÷°Θ§ΜΣΩΒ ±¥ζ2019ΡξΈ¥≈ϊ¬Ε‘Ύ÷ς“ΣΩΊΙ…≤ΈΙ…Ζ÷Έω…œΘ§’β «Ζώ“βΈΕΉ≈ΜΣΩΒ ±¥ζΕ‘ΙΪΥΨΨΜάϊ»σΒΆ”Ύ2051.96Άρ‘ΣΡΊΘΩ

ΓΓΓΓ»ΜΕχΘ§ΗυΨίΙφ‘ρΘ§»τΒΞΗωΉ”ΙΪΥΨΜρ≤ΈΙ…ΙΪΥΨΒΡΨ≠”Σ“ΒΦ®Ά§±»≥ωœ÷¥σΖυ≤®Ε·Θ§«“Ε‘ΙΪΥΨΚœ≤ΔΨ≠”Σ“ΒΦ®‘λ≥…÷Ί¥σ”ΑœλΒΡΘ§ΙΪΥΨ”ΠΒ±Ε‘Τδ“ΒΦ®≤®Ε·«ιΩωΦΑΤδ±δΕ·‘≠“ρΫχ––Ζ÷ΈωΓΘΦΌ…ηΜΣΩΒ ±¥ζ¥”1.6“Ύ‘ΣΒχ¬δ÷Ν2000Άρ‘ΣΘ§Τδ≤®Ε·œ‘»ΜΫœ¥σΘ§Ε‘”Ύ¥σΖυ≤®Ε·“≤œ‘»Μ–η“Σ≈ϊ¬ΕΓΘ“ρ¥ΥΘ§≤ΜΒΟ≤Μ»Ο»Υ“…Έ Θ§ΜΣΩΒ ±¥ζ“œϊ ß”ΒΡ“ΒΦ® «≤Μ «…φœ”≈ϊ¬ΕΈΞΙφΡΊΘΩ

ΓΓΓΓΕ‘”ΎΩΒΜΣ ±¥ζΈ¥≈ϊ¬Ε«ιΩωΘ§÷¬Βγ―·Έ œύΙΊ«ιΩωΘ§ΙΪΥΨ≥Τ÷ς“Σ“ρΈΣΤδΈ¥¥οΒΫ≈ϊ¬Ε±ξΉΦΜρœύΙΊΙφΡΘΫœ–ΓΓΘΦΌ ΙΩΒΜΣ ±¥ζΖΔ…ζΫœ¥σ±δΜ·≥ωœ÷ΙφΡΘΫœ–ΓΘ§ΒΪ…œ –ΙΪΥΨΡΗΙΪΥΨΕ‘ΩΒΜΣ ±¥ζΒΡΤδΥϊ”Π ’Ων»¥≤ΜΕœ‘ωΦ”Θ§«“≤ΩΖ÷’ΥΝδ≥§Ιΐ“ΜΡξΓΘ2018Ρξ÷Ν2019ΡξΦΑ2020Ρξ…œΑκΡξΡ©Θ§»πΩΒ“Ϋ“©ΡΗΙΪΥΨΕ‘ΩΒΜΣ ±¥ζΤδΥϊ”Π ’ΩνΖ÷±πΈΣ2.97“Ύ‘ΣΓΔ6.89“Ύ‘ΣΦΑ8.37“Ύ‘ΣΓΘ»γΙϊΩΒΜΣ ±¥ζΙφΡΘΥθ–ΓΘ§ΡΗΙΪΥΨΈΣΚΈ≥÷–χ≤ΜΕœΫΪΉ Ϋπ≤πΫηΗχΜΣΩΒ ±¥ζΘ§’βΜρ”–±≥…Χ“Β¬ΏΦ≠ΓΘ¥ΥΆβΘ§Ε‘”ΎΚΪ¥ΚΝ÷Ε®‘ωΉ ΫπΘ§ΙΪΥΨœύΙΊ»Υ Ω≥ΤΤδ÷ς“Σά¥Ή‘ΤδΑ÷¬ηΉ ΫπΓΘ

ά¥‘¥ΘΚ2020ΡξΑκΡξ±®

ΓΓΓΓΗΏΥΌ‘ω≥ΛΩ…≥÷–χ–‘«Ζ»± ”β60“Ύ‘ΣΉ Ϋπ”κ180“ΎΒΡΨ≠”Σ–‘Ή ≤ζΒΡ“ΰ”«

ΓΓΓΓ2015Ρξ÷Ν2018Ρξ≤ΔΙΚά©’≈ΤΎΦδΘ§»πΩΒ“Ϋ“©Ά®Ιΐ≤ΔΙΚΚœ≤ΔΙΪΥΨ≥§Ιΐ180Φ“Θ§ΚΡΉ ≥§59“Ύ‘ΣΘ§Ω…ΈΫ≤ΔΙΚ÷°ΆθΓΘ

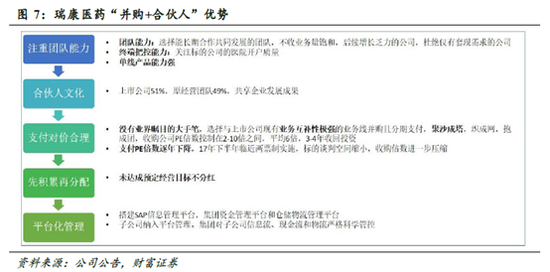

ΓΓΓΓΙΪΥΨΆ®Ιΐ“≤ΔΙΚ+ΚœΜο»Υ”ΡΘ ΫΫχ––ά©’≈Θ§‘Ύ≤ΔΙΚ ±≤…»Γ…œ –ΙΪΥΨΩΊΙ… 51%Θ§‘≠Ψ≠”ΣΆ≈Ε”ΩΊΙ… 49%ΒΡΖΫ ΫΓΘ’β―υ…œ –ΙΪΥΨΡήΜώΒΟΙφΡΘ‘ω≥ΛΘ§ΒΪΙΪΥΨ“ΒΦ®ΗΏΥΌ‘ω≥ΛΩ…≥÷–χ«Ζ»±Θ§«“ΩλΥΌά©’≈ΗχΙΪΥΨ¥χά¥Ϋœ¥σΒΡΨ≠”Σ–‘Ή Ϋπ’Φ”Ο”κΉ ≤ζΦθ÷ΒΖγœ’ΓΘ

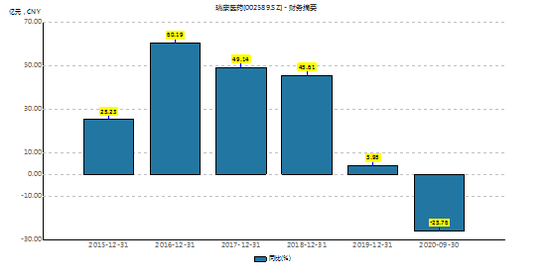

ΓΓΓΓΉ‘2015ΡξΩΣ ΦΙΪΥΨΩΣΤτ≤ΔΙΚά©’≈ΡΘ ΫΘ§”Σ“Β ’»κ¥”2015ΡξΒΡ97.50“Ύ‘Σ…œ…ΐ÷Ν2019ΡξΒΡ352.59“Ύ‘ΣΓΘ‘Ύά©’≈ΤΎΦδΙΪΥΨ”Σ ’Ψυ≥§Ιΐ25%Θ§ά©’≈÷Ι≤ΫΚσΘ§Τδ”Σ ’‘ω≥ΛΥ≤Φδ≥ωœ÷–ϋ―¬ Ϋœ¬ΫΒΓΘ2015Ρξ÷Ν2019ΡξΦΑ2020Ρξ»ΐΦΨΕ»Θ§Τδ”Σ ’‘ωΥΌΖ÷±πΈΣ25.23%ΓΔ60.19%ΓΔ49.14%ΓΔ45.61%ΓΔ3.95%ΦΑ-25.76%ΓΘ¥ΥΆβΘ§ΙΪΥΨ≤ΔΙΚ±ξΒΡ“ΒΦ®“≤≥ωœ÷≤ΜΈ»Ε®«ι–ΈΓΘ“‘Ή”ΙΪΥΨΡαΡΨœι‘Τ“ΫΝΤΤς–Β”–œόΙΪΥΨΈΣάΐΘ§2016Ρξ÷Ν2019ΡξΘ§ΙΪΥΨΨΜάϊ»σΖ÷±πΈΣ0.79“Ύ‘ΣΓΔ1.7“Ύ‘ΣΓΔ1.02“Ύ‘ΣΓΔ0.92“Ύ‘ΣΘ§¥” ΐΨίΩ…“‘Ω¥≥ωΤδ“ΒΦ®ΫœΈΣ≤®Ε·ΓΘ’βΜρΦδΫ”Ζ¥”≥ΝΥΆβ―” Ϋ≤ΔΙΚΒΡΡΎ…ζ‘ω≥ΛΈ»Ε®–‘≤ΜΉψΓΘ

ΓΓΓΓΉ Ϋπ’Φ”ΟΖγœ’÷ς“ΣΧεœ÷‘ΎΝΫΖΫΟφΘ§“ΜΖΫΟφΘ§ΙΪΥΨΨ≠”Σ–‘Ή ≤ζ’Φ±»Ιΐ¥σΘ§œ÷ΫπΝς―ΙΝΠΕ‘ΙΪΥΨ≤ζ…ζ≤ΤΈώ―ΙΝΠΘ§Νμ“ΜΖΫΟφΘ§ΡΗΙΪΥΨΕ‘Ή”ΙΪΥΨ≤πΫη¥φ“ΰ”«ΓΘ¥ΥΆβΘ§ΙΪΥΨ“γΦέ≤ΔΙΚΗχΙΪΥΨΜΐάέΝΥΫœ¥σΒΡ…Χ”ΰΦθ÷ΒΖγœ’ΓΘ

ΓΓΓΓΫΊ÷Ι2020Ρξ»ΐΦΨ±®±®ΗφΤΎΡ©Θ§ΙΪΥΨ”Π ’’ΥΩν”κ¥φΜθ÷°ΚΆΈΣ183.3“Ύ‘ΣΘ§’ΦΙΪΥΨΉήΉ ≤ζ÷°±»ΈΣ55%ΓΘΙΪΥΨ‘Ύά©’≈ΤΎΦδΘ§Τδœ÷ΫπΝς≥÷–χΈΣΗΚ ΐΓΘ

ά¥‘¥ΘΚwind

ΓΓΓΓΫϋΦΗΡξΙΪΥΨ÷ς“ΣΩΩ“χ––¥ϊΩνΓΔΖΔ––ΙΪΥΨ’°»·ΓΔ’°Έώ»ΎΉ ΙΛΨΏΓΔΉ ≤ζ÷Λ»·Μ·ΦΑ±Θάμ»ΎΉ Β»ΖΫ Ϋ¬ζΉψΙΪΥΨΒΡΝςΕ·Ή Ϋπ–η«σΘ§“ΒΈώΒΟΒΫΆΊ’ΙΒΡΆ§ ±Θ§“≤ΒΦ÷¬’°ΈώΙφΡΘά©’≈ΫœΩλΓΔΉ ≤ζΗΚ’°¬ œύΕ‘…ΐΗΏΓΔάϊœΔ÷ß≥ωΫœ¥σΒ»Έ ΧβΘ§Ε‘ΙΪΥΨ”·άϊΦΑΝςΕ·–‘ΨυΙΙ≥…Ϋœ¥σ―ΙΝΠΓΘ2017ΡξΡ©ΓΔ2018ΡξΡ©ΚΆ2019ΡξΡ©Θ§ΙΪΥΨΚœ≤Δ±®±μΩΎΨΕΒΡΉ ≤ζΗΚ’°¬ Ζ÷±πΈΣ64.15%ΓΔ67.55ΚΆ68.42%ΘΜΙΪΥΨ2017ΡξΓΔ2018ΡξΦΑ2019ΡξΕ»≥–ΒΘάϊœΔΖ―”ΟΖ÷±πΈΣ1.96“Ύ‘ΣΓΔ5.76“Ύ‘ΣΚΆ7.37“Ύ‘ΣΓΘ

ΓΓΓΓ”…”ΎΙΪΥΨ≤ΔΙΚΙΪΥΨ ΐΝΩΫœ¥σΘ§ΙφΡΘΫœ–ΓΘ§“ρ¥Υ»πΩΒ“Ϋ“©Ά®Ιΐάϊ”Ο…œ –ΙΪΥΨ»ΎΉ ”≈ Τ»ΞΗχ≤ΔΙΚΒΡ–Γ±ξΒΡ δ≥ω–≈”Ο÷ß≥÷ΓΘΨΏΧε±μœ÷≤Τ±®ΧΊ’ςΦ¥ΡΗΙΪΥΨΕ‘Ή”ΙΪΥΨΒΡΤδΥϊ”Π ’Ων”…2015ΡξΒΡ9.56“Ύ‘Σ…œ…ΐ÷Ν2019ΡξΒΡ66.56“Ύ‘ΣΘ§Τδ÷–ΉνΗΏΖε≥§Ιΐ80“Ύ‘ΣΓΘ–η“Σ÷Η≥ωΒΡ «Θ§“‘ΡΗΙΪΥΨΕ‘ΧΪ‘≠Έ§ΩΒΚη“ΒΩΤΦΦ”–œόΙΪΥΨΒ»ΈΣάΐΘ§2019ΡξΤδ…Χ”ΰΦθ÷ΒΫϋΑΥ≥…Θ§ΒΪ…œ –ΙΪΥΨΡΗΙΪΥΨΕ‘ΤδΤδΥϊ”Π ’ΩνΈΣ3.07“Ύ‘ΣΓΘ’β≤ΜΫϊ»Ο»Υ“…Έ Θ§2019Ρξ“―Ψ≠≥ωœ÷…Χ”ΰΦθ÷ΒΘ§ «“ΒΦ®Ε‘ΕΡΈ¥¥ο±ξΜΙ «Τδ“ΒΦ®“―Ψ≠≥ωœ÷Ά« ΤΘΩ3.07“Ύ‘ΣΒΡΤδΥϊ”Π ’ΩνΈ¥ά¥ «Ζώ¥φ‘ΎΦθ÷ΒΖγœ’ΡΊΘΩ’β «Ζώ“βΈΕΉ≈≥§60“Ύ‘ΣΒΡΤδΥϊ”Π ’Ων“≤¥φ‘ΎΦθ÷ΒΖγœ’ΡΊΘΩ“‘…œ“…Έ Μρ÷Μ”–ΙΪΥΨ≤≈ΡήΫβ ΆΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΙΪΥΨ”…”Ύ¥σΝΩ≤ΔΙΚΜΐάέΫœ¥σΒΡ…Χ”ΰΘ§Ά§ ±≤ΩΖ÷…Χ”ΰ“―Ψ≠ΖΔ…ζΦθ÷ΒΓΘ–η“Σ÷ΒΒΟΉΔ“βΒΡ «Θ§ΙΪΥΨΆ®ΙΐΦθ÷ΒΓΔ≥ω±μΒ»Α≤≈≈Θ§Τδ…Χ”ΰ»ΐΦΨ±®Ρ©“ά»Μ¥φ‘Ύ8.48“Ύ‘ΣΓΘΘ®ά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠ ΙΪΥΨΙέ≤λ/œΡ≥φΘ© Ι≤2“≥ …œ“Μ“≥ [1] [2] Υ―ΥςΗϋΕύ: »πΩΒ“Ϋ“© |