|

ЎЎЎЎөГТжУЪІъЖ·Ҫб№№өДөчХыЈ¬»ӘәЈТ©ТөІъЖ·ЧЫәПУҜАыДЬБҰОИІҪМбЙэЈ¬ЖдЦРіЙЖ·Т©¶Ф№«ЛҫУҜАыМбЙэЖрөҪБЛ№ШјьЧчУГЎЈ

КэҫЭАҙФҙЈә№«Лҫ№«ёж

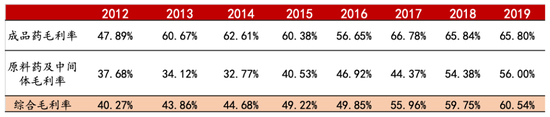

ЎЎЎЎҙУ№«ЛҫҪьјёДкІъЖ·Г«АыВКұд¶ҜҝЙТФҝҙіцЈ¬№«ЛҫіЙЖ·Т©Г«АыВКОИІҪМбЙэЈ¬УҜАыДЬБҰіЦРшФцЗҝЈ¬ЧоҪьИэДкұЈіЦЖҪОИЈ»¶шФӯБПТ©әНЦРјдМеГ«АыВКФЪ2015ДкҙҘөЧ·ҙөҜЈ¬ҪьјёДкТІұнПЦіцКРіЎҫәХщБҰФцЗҝЗчКЖЎЈ

ЎЎЎЎПъКЫ·СУГЧӘАыИу ОҙАҙФціӨҝҝРВЖ·

ЎЎЎЎ»ӘәЈТ©ТөБ¬Рш20ДкЧчОӘИ«ЗтЖХАыАаФӯБПТ©өДЦчТӘ№©УҰЙМЈ¬ЖдЦРҝЁНРЖХАыФЪ2002Дк№ъјККРіЎХјУРВКҫНҙпөҪБЛ30%Ј»ТАДЗЖХАыЎўАөЕөЖХАыФЪ2002Дк№ъјККРіЎХјУРВКФј10%Ј¬¶шөҪБЛ2019ДкЈ¬ЖХАыАаІъЖ·КРіЎХјУРВКі¬№эБЛ50%Ј¬іЙОӘПё·ЦБмУтөДҫш¶ФБъН·ЎЈ

ЎЎЎЎЧчОӘРДСӘ№ЬБмУтФӯБПТ©әНЦЖјБөДН·Іҝ№«ЛҫЈ¬ФЪ“4+7”јҜІЙәНРВТ»ВЦөДБӘГЛөШЗшҙшБҝІЙ№әЦР7ёцІъЖ·И«ІҝЦРұкЈ¬ҫЎ№ЬІъЖ·ПъКЫјЫёсҙу·щПВҪөЈ¬ө«КЗјҜІЙЦРј·өфБЛәЬҙуІҝ·ЦПъКЫ·СУГЈ¬2019Д깫ЛҫҝЫ·Зҫ»АыИуКөПЦФціӨ293%ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә№«Лҫ№«ёж

ЎЎЎЎКЬТжУЪјҜІЙЦРұкЈ¬№«ЛҫІъЖ·ПъКЫ·ЕБҝЈ¬ҪшТ»ІҪЗАХјКРіЎ·Э¶оЎЈ2020ДкЗ°°лДк»ӘәЈТ©ТөКөПЦКХИл33.06ТЪФӘЈ¬Н¬ұИФціӨ24.6%Ј¬КөПЦҫ»АыИу6.06ТЪЈ¬Н¬ұИФціӨ72.65%ЎЈ

ЎЎЎЎҫӯАъРРТөХюІЯөД“ХуНҙ”Ј¬»ӘәЈТ©ТөБъН·өШО»ёьјУН»іцЈ¬КРіЎН¶ЧКХЯТІ¶ФУҰёшБЛёьёЯөДБъН·№АЦөТзјЫЈ¬№«Лҫ¶ҜМ¬КРУҜВКЙПЙэЦБ45ұ¶ТФЙПЎЈ

ЎЎЎЎБъН·ЖуТө№АЦөТзјЫТӘҪЁБўФЪОҙАҙТөјЁФціӨөДИ·¶ЁРФәНБъН·өШО»өДОИ№М»щҙЎЦ®ЙПЈ¬»ӘәЈТ©ТөөҘТАҝҝЖХАыАаЎўЙіМ№АаЦЖјБәНФӯБПТ©ЙРІ»ЧгЦ§іЕЖдТөјЁіЦРшФціӨЈ¬ТтОӘХвБҪАаІъЖ·өДКРіЎХјУРВКТСҫӯҪПёЯЈ¬№«ЛҫОҙАҙФціӨРФ»№ТӘТААөУЪРВЖ·өДСР·ўәНПЦУРЖ·ЦЦЙПКРәуөДКРіЎҝӘНШЎЈ

ЎЎЎЎАҙФҙЈә УўІЕФУЦҫ ТҰАыАЪ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: »ӘәЈТ©Тө |