����9��15�գ��ÿ�ҩҵ���Źɷ�����˾���³�“�ÿ�ҩҵ”�����ƴ����ϻᡣ

����IPO�ձ����֣��ÿ�ҩҵ��“�ֵ�”��ҵ��“��”�ı����£��Խ������IJ�Ʒ�����ÿ�ҩҵ���������“�ֵ�”��ҵ�����л�ǰ�ơ�

�����з������ʽϵ�

�������˽⣬�ÿ�ҩҵ����������Ӫҵ����Ҫ����������Ѫ��ҩ�����ϵͳҩ�������ҩ�Լ�����Ⱦҩ��ȡ���˾�߱�ע��Һ�����ɷ������Ƭ�������Ҽ��ȶ��ּ����Լ�����ԭ��ҩ������������

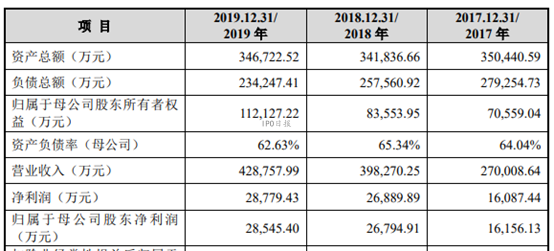

����2017����2019�꣬�ÿ�ҩҵ��Ӫҵ���������������ֱ�Ϊ27��Ԫ��39.83��Ԫ��42.88��Ԫ����ĸ������ֱ�Ϊ1.62��Ԫ��2.68��Ԫ��2.85��Ԫ��

������ժҪ��������Դ���ϻ��

��������9��11�գ��ƴ���ӯ����ҵƽ����ӯ��Ϊ101.32������2019���ĸ��������㣬���ÿ�ҩҵ����ֵ����Ϊ288.76��Ԫ��

�����ÿ�ҩҵ��2017��12�������¹ɶ�����Щ�ɶ������˴α�����������֤ȯ��ȫ���ӹ�˾����֤ȯͶ�ʣ��Լ�����֤ȯȫ���﹫˾Ϊִ������ϻ��˵�������ҵ�����߹���Ͷ��3��Ԫ������ÿ�ҩҵ�ӽ�5%�Ĺɷݡ����������ɶ�һ�����ÿ�ҩҵ������֤ȯǩ�����и���Э�顣

��������ϡ�����ú�����ÿ�ҩҵ����ֵ�ﵽ288.76��Ԫ��������֤ȯͶ�ʳֹɲ���Ҳ����ֵ5.71��Ԫ��

����������Ҫָ�����ǣ��ÿ�ҩҵͬ�ڵ��з������ʵ���ͬ��ҵ�ɱȹ�˾��

�����ÿ�ҩҵ2017����2019����з����÷ֱ�Ϊ8167.52��Ԫ��9810.13��Ԫ��1.26��Ԫ���з������ʷֱ�Ϊ3.02%��2.46%��2.94%��

�����ÿ�ҩҵ���ϻ�����о���5��ͬ��ҵ�ɱȹ�˾�����Ƿֱ������鼯�������������ɷ���������������ҩҵ������ҹ�˾ͬ�ڵ�ƽ���з������ʷֱ�Ϊ5.8%��5.77%��5.93%��ÿ������ÿ�ҩҵ�߲��١�

�����Դˣ��ÿ�ҩҵ���ϻ���б�ʾ����˾�Ͽɱȹ�˾���з�������ƫ�ͣ���Ҫԭ���Ǹ���˾�ijɳ��β�ͬ������з����ơ��з����Ժ��з���������ͬ�����⣬��˾���ڴ������۲�Ʒ���۳���������˾���з�������Ϊ4.55%��3.71%��4.66%���Ե��ڿɱȹ�˾ƽ��ˮƽ��

���������������“�ֵ���”

�����ӹ�Ȩ�ṹ�������ÿ�ҩҵ��ʵ����Ϊ��ΰ�ˡ�����Ӣ���ڷɼ������ɣ�������ΰ�˺�����ӢΪ���ޣ��ڷɺ�������Ϊ���˵����ӡ������˺ϼƿ����ÿ�ҩҵ54.87%�Ĺɷݡ�

����ʵ����֮һ����ΰ�����²�ֻ�ÿ�ҩҵһ�ҹ�˾����������ΰ�����µ�������ҵ����϶ࡣ

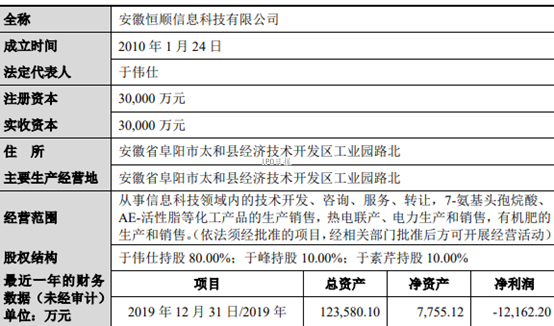

�������磬���պ�˳��Ϣ�Ƽ�����˾���³�“���պ�˳”��2019�������1.22��Ԫ�����ʲ�ֻʣ7755.12��Ԫ����ծ�ʸߴ�93.72%��

����ijȯ���з����ĸ߹ܶ�IPO�ձ���ʾ��һ����˵���ʲ���ծ�ʳ���70%����ҵ�Ϳ�������ծ��ӵ�µķ��ա�ë��ˮƽҪ���ϣ���ծ��ϢҪ�ܱ���ȫ���ǣ����ֿܵ����ա�

�����Ӱ��պ�˳�Ĺ�Ȩ�ṹ��������ΰ�˳ֹ�80%����ΰ�˵����������ڷ�ֹ�10%��ʣ��10%�Ĺɷ�����ΰ�˵�Ů�����������С�

�����պ�˳��ϢժҪ��������Դ���ϻ��

�����ϻ����ʾ�����պ�˳2017����2019��ֵIJ�Ʒ���۸����ÿ�ҩҵ��ռ��Ӫҵ����ı��طֱ�Ϊ 100%��100%��50.78%��

���������ÿ�ҩҵ2019���պ�˳�ɹ����Ϊ1307.04��Ԫ���Թ��㣬�պ�˳2019��Ӫҵ����ԼΪ2573.93��Ԫ���ڴ�����£����պ�˳������1.22��Ԫ����2ҳ [1] [2] ��һҳ

��������: �ÿ�ҩҵ