|

����“���”�ĺ�ӡ

������������ӡ�����ǹ�����ҵ�ز�����ͷ��ҵ�����ڹ�����Щ�꣬�۽�����������ǰ�ߡ���ƥ�г�����ͳ����۵ȶ����Ŀ������Ϊ“��ó���”��

����2003�꣬��ӡ������8727.88��Ԫ�ļ۸��չ�������й�˾ï����ҵ����һ����ͨ����ɶ������������ֽ��չ��ķ�ʽ���ʲ�ע�����й�˾���������С�

�������Ǻ�ӡ�������۽����ĸ߹�ʱ�̡�

������������к�����ƽ̨“��ӡ�ɷ�”��ʼ����һ�ֶ�λ����Ѱ����Ϥ�����۽����Ĵ����£��ù�˾�����г��ȵ㣬��������µ�ҵ�Ӳɿ�ҵ����������ҵ���ٵ��ƶ�֧�����Լ�2019��ķ������������¼�����ÿ�ν����ղ�����������ҵ��ã��ù�˾�ֽ����ҵ��������й�˾��ϵ��

������2014����2016���ڼ䣬��ӡ�ɷ�ͨ������չ������ʻ�ú��Ϻ�̫����������˾100%�Ĺɷݡ���ʱ��ֱ�����ҵ�ķ��ʱ�ڣ��г����й��������Ĺ�˾Ҳ�ܵ��ʱ��г���������

�����������۽�����ͼͨ��ÿһ���¸�����ȶ���Ϊ��˾�����µļ�ֵ�����ȶ��ܻ��ȥ�������ȶ��ľ�Ӫ���ܴ����־õķ�չ��

����������ʾ����̫��2015��Ӫҵ����1.27��Ԫ��������5038.11��Ԫ����2014��ֱ�����263.43%��2302.94%��2016�꣬��̫��ʵ��1.42��ԪӪҵ���룬������4862.48��Ԫ��Ӫҵ���������������ƽ����������ȴ����������

����Ȼ��������2017��ǰ�����ȣ���̫����Ӫҵ�����¼��4279.43��Ԫ�������������½�������213.68��Ԫ��ͬ��11�£���ӡ�ɷݽ������ʲ�����4.67��Ԫת���عɹɶ���ӡ���š�

�������2019��ķ������������¼�����ӡ�ɷ�����ͼͨ���ȵ�“����”��ҵ�����꣬��ֵ��˰������𣬺�ӡ�ɷ���7��28�����䷢�����棬Ϊ��һ����չҵ�룬�����µ����������㣬���й�˾�ڽ�����������ز��ŵݽ��˹�����˰Ʒ��Ӫ���ʵ����룬���Ѿ���ز��Żغ�ȷ����Ϥ��

����������������Ϊ��ӡ�ɷݵ�“��צ��”��չģʽ�������ҵ�ڹ�ȥ����ô����ʱ����һֱ��չ�ò��²���

����һ���棬Ƶ���ĵ�ת�ͼ�����ҵ������ҵ��רע��һ����·�Ϸ�չ����һ���棬��ҵ������Է�ɢ����ҵ������ʽ�����Դ���ù�˾����ҵ��Ӫҵ��ʼ����Ѹ�����ţ������ڽ������������ơ�

����ʱҲ����Ҳ��

�������۽���“Ѱ·”��;�У���ӡ�ɷݵľ�Ӫҵ������ֹۡ�������ʾ������2020�����ڣ���ӡ�ɷݵ���ҵ���¼��Ӫ��3.02��Ԫ��ռ��Ӫ�յ�42.09%����ȥ��ͬ���»���40%��

������Դ����ҵ�Ʊ����۵�ָ������

������ʵ�ϣ���2012���𣬸ù�˾�ľ������»�����2018�꣬�ù�˾�ľ������Ϊ1.38��Ԫ��ͬ���»�40.13%��Ϊ��ʮ����������

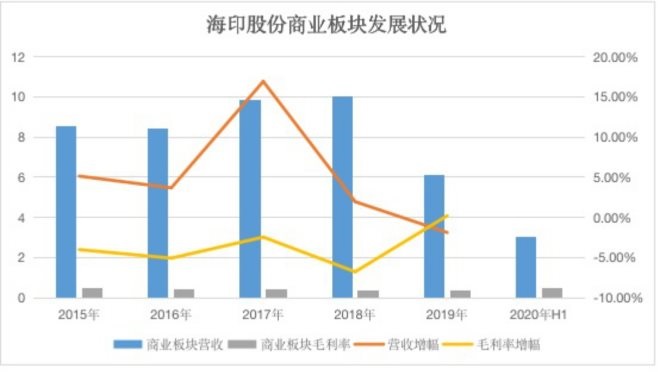

��������ҵ����ϣ��ù�˾��Ӫ����ǰЩ�껺����������2018��ʵ��10.01��Ԫ�����Ӫ�գ�������2019���ٶ��»���6.09��Ԫ�����ͬʱ���ù�˾����Ӫҵ����ҵ���ë����������ݼ���2015�꣬������Ϊ50.72%����2019�꣬��һ��ֵΪ38.11%���½��˽�13���ٷֵ㡣

����ҵ����ʿ��Ϊ��������к�ĺ�ӡ�ɷݿ�ʼ“������ҵ”�����¹�˾ҵ��̫�ӣ������꣬���ŵ��̡������۵����𣬹�˾����Ӫҵ�������Žϴ�ľ���ѹ����

�������˴κ��ݷ�خ������ǩԼ�������ƶ���վ��ӡ��һ����Ŀ�Ľ������ɶԸù�˾��ҵ�ķ�չ�����µĻ�����������վ��Ȧ��δ�����������Ѽ��ź�Խ�㼯�����Ͽ���������������ۺ���“���ѹ�����վ��������������Ŀ”��������չ�����“������”���������ŵ�“���й㳡”......����˵ĺ�ӡ�ɷݣ����ܷ�ӭͷ���ϣ�

������Դ���۵�ز��� ������ ��2ҳ ��һҳ [1] [2] ��������: ��ӡ |