ЁЁЁЁзїЮЊЙњФкзюДѓЕФШтРрМгЙЄЦѓвЕЃЌ ЫЋЛуЗЂеЙ ЩЯАыФъГіЯжЯњСПЯТЛЌЁЂЕЭЮТШтжЦЦЗЗЂеЙЛКТ§ЁЂЦЗХЦзЊаЭЁЂжигЊЯњЁЂЧсбаЗЂЕШЮЪЬтЁЃНќШеЃЌвЛЯюИпДя70вкдЊЕФЖЈдіМЦЛЎвВШЧРДВЛЩйВТВтЁЃФЧУДЃЌетЯюФММЏМЦЛЎЕФ“КЌН№СП”ОПОЙМИКЮФиЃП

ЁЁЁЁзїЮЊЪГЦЗвћСЯАхПщжаЕФСњЭЗжЎвЛЃЌКгФЯЫЋЛуЭЖзЪЗЂеЙЙЩЗнгаЯоЙЋЫОЃЈЯТГЦ“ЫЋЛуЗЂеЙ”ЃЌ000895ЃЉШчНёЪажЕвбГЌЙ§2000вкдЊЁЃЩЯАыФъЃЌЙЋЫОвђ“еЧМл”ФцЪаЪЕЯжгЊЪеЁЂОЛРћЕФЫЋЫЋдіГЄЁЃ

ЁЁЁЁдкДЫЧщПіЯТЃЌЫЋЛуЗЂеЙЕФЙЩМлвВГжајЩЯеЧЁЃНижС2020Фъ8дТ28ШеЃЌЫЋЛуЗЂеЙЪеБЈ65.17дЊ/ЙЩЃЌФъФкеЧЗљГЌЙ§130%ЃЌзмЪажЕДя2163вкдЊЁЃ

ЁЁЁЁГ§вРПП“ЬсМлКьРћЮШвЕМЈ”ЕФЗНЪНЭтЃЌЫЋЛуЗЂеЙЛЙЖЏзїЦЕЦЕЃЌР§ШчЃЌФтФММЏ70вкдЊЃЌгУгкЗЂеЙШтМІВњвЕЛЏЕШЯюФПЃЛВЛЖЯМгДѓ“СїСП”гЊЯњЃЌвдДйНјЦЗХЦЕФФъЧсЛЏзЊаЭЕШЁЃВЛЙ§ЃЌдкУцЖдТѕЯђ3000вкЪажЕОуРжВПЕФТЗЩЯЃЌЫЋЛуЗЂеЙФмПЫЗўжиживўгЧЫГРћЭЛЦЦТ№ЃП

ЁЁЁЁ1

ЁЁЁЁФММЏБивЊадШЧ“жЪвЩ”ЁЂ

ЁЁЁЁ5дТ18ШеЃЌЫЋЛуЗЂеЙХћТЖСЫвЛЯюЗЧЙЋПЊЗЂааЙЩЦБдЄАИЃЌФтЗЧЙЋПЊЗЂааФММЏзЪН№змЖюВЛГЌЙ§70вкдЊЃЌгУгкШтМІВњвЕЛЏЁЂЩњжэбјжГЁЂЩњжэЭРдзЁЂШтжЦЦЗМгЙЄЁЂЫЋЛузмВПЕШЯюФПвдМАВЙГфСїЖЏзЪН№ЁЃ8дТ18ШеЃЌдйДЮЙЋИцБэЪОЃЌЦфЗЧЙЋПЊЗЂааЙЩЦБЕФЩъЧыЛёЕУЩѓКЫЭЈЙ§ЁЃ

ЁЁЁЁДгФММЏЯюФПРДПДЃЌЫЋЛуЗЂеЙФтЪЙгУФММЏзЪН№33.3вкдЊгУгкШтМІВњвЕЛЏВњФмНЈЩшЃЌеМБОДЮФММЏзЪН№ЕФ47.6%ЁЃзїЮЊЙњФкзюДѓЕФШтРрМгЙЄЦѓвЕЃЌЫЋЛуЗЂеЙЮЊЪВУДЛсЭЛШЛДѓЪжБЪЭЖШыШтМІбјжГЃПгаЭЖзЪепВТВтЦфЪЧЗёдкМЦЛЎвЕЮёзЊаЭЁЃ

ЁЁЁЁЖдДЫЃЌЫЋЛуЗЂеЙгшвдЗёШЯЃЌ“ЙЋЫОЖдгкЮДРДЕФЖЈЮЛВЛЛсИФБфЃЌШдШЛЪЧвдШтРрЮЊжїЕФЯћЗбЦЗЦѓвЕЁЃЙЋЫОЗЂеЙбјжГвЕВЂЗЧЮЊСЫИФБфздЩэвЕЮёЖЈЮЛЃЌФПЕФЪЧЮЊСЫМгЧПЧАЖЫГЩБОПижЦЕФЛАгяШЈЃЌДгЖјИќКУЕиПижЦдСЯГЩБОЃЌЬсИпжївЕЮШЖЈадЃЌЧПЛЏЙЋЫОШтжЦЦЗЕФОКељСІЁЃ”

ЁЁЁЁжаЙњЪГЦЗВњвЕЗжЮіЪІжьЕЄХюБэЪОЃЌЧнРргажмЦкЖЬЁЂЭЖШыЯрЖдНЯаЁЁЂВњГіНЯПьЕШЬиЕуЃЌећЬхЗчЯеНЯЕЭЃЌ“СНЬѕЭШзпТЗ”ЕФЗЂеЙВпТдвВЛсЬсИпЦфПЙЗчЯеЕФФмСІЃЛДЫЭтЃЌЭЈЙ§НЈЩшВњвЕСДЩЯгЮЃЌвВгаРћгкЬсЩ§ГЩБОПижЦФмСІЃЌЮЊНЋРДГЄЦкЕФгЏРћИФЩЦДђдьЛљДЁЁЃ

ЁЁЁЁВЛЙ§ДгЕБЯТAЙЩЕФАзг№ШтМІСњЭЗЦѓвЕЕФЧщПіРДПДЃЌ ЪЅХЉЗЂеЙ ЁЂ УёКЭЙЩЗн ЁЂ ЯЩЬГЙЩЗн дкНёФъЩЯАыФъОљГіЯж“гЊЪеРћШѓЫЋЯТЛЌ”ЕФЯжЯѓЁЃвдЪЅХЉЗЂеЙЮЊР§ЃЌжаБЈЪ§ОнЯдЪОЃЌЦфЩЯАыФъгЊвЕЪеШыКЭЙщФИОЛРћШѓЗжБ№ЮЊЃК65вкдЊЁЂ13.32вкдЊЃЌЭЌБШЯТЛЌ0.82%ЁЂ19.40%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌдкФММЏЯюФПжаЃЌЫЋЛуЗЂеЙЛЙФтЭЖШы7.5вкдЊгУгкжаЙњЫЋЛузмВПЯюФПЁЂ13вкдЊгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁЖдДЫЃЌЫЋЛуЗЂеЙдкЙЋИцжаБэЪОЃЌЙЋЫОЯжгаАьЙЋГЁЫљНЋЮоЗЈТњзуЗЂеЙЕФашвЊЃЛВЙГфгывЕЮёОгЊЯрЪЪгІЕФСїЖЏзЪН№ЃЌвдТњзуЙЋЫОГжајЗЂеЙЁЃ

ЁЁЁЁФЧУДЃЌЫЋЛуЗЂеЙецЕФШБЧЎТ№ЃПЪТЪЕКУЯёВЂЗЧШчДЫЁЃ

ЁЁЁЁвЛЗНУцЃЌЫЋЛуЗЂеЙНќМИФъдкЗжКьЗНУцЦФЮЊ“ПЖПЎ”ЁЃЪ§ОнЯдЪОЃЌЦф2017ФъжС2019ФъЕФЗжКьН№ЖюЗжБ№ЮЊ36.3вкдЊЁЂ47.84вкдЊЁЂ33.19вкдЊЃЌЗжБ№еМЕБЦкЙщЪєгкЩЯЪаЙЋЫОФИЙЋЫООЛРћШѓБШТЪЮЊ84%ЁЂ97%ЁЂ61%ЁЃ

ЁЁЁЁСэвЛЗНУцЃЌДгзЪВњИКеЎБэРДПДЃЌНижС2020Фъ6дТЕзЃЌЫЋЛуЗЂеЙзЪВњИКеЎТЪЮЊ45.92%ЃЌСїЖЏБШТЪКЭЫйЖЏБШТЪЗжБ№ЮЊ1.35КЭ0.64ЃЛСїЖЏИКеЎЗНУцЃЌЦфЖЬЦкНшПюКЭвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎКЯМЦЮЊ55.17вкдЊЁЃ

ЁЁЁЁЦфжаЃЌЖЬЦкНшПюЮЊ31.42вкдЊЕФаХгУНшПюМА23.74вкдЊЕФжЪбКНшПюЃЌаХгУНшПюЕФФъРћТЪЮЊ1.7%-3.91%ЃЌжЪбКНшПюЕФФъРћТЪЮЊ1.5%-3.37%ЃЛЖј2019ФъЩЯЪіФъРћТЪЗжБ№ЮЊ3.4%-3.91%ЁЂ2.5%-3.37%ЁЃ

ЁЁЁЁзЪЩюДћПюШЫЪПЫяХЎЪПЃЈЛЏУћЃЉЯђЁЖЭЖзЪепЭјЁЗБэЪОЃЌ“вЛАуЖјбдЃЌНшПюРћТЪУЛгаетУДЕЭЃЌЛђаэгаЕўМгвпЧщЕФдвђЃЌгавЛЖЈЕФеўВпгХЛнЁЃДгНшДћРћТЪШчДЫжЎЕЭЕФНЧЖШРДПДЃЌЫЋЛуЗЂеЙНшПюПЩФмЪЧДІгкгХЛЏзЪН№НсЙЙЕФНЧЖШЁЃ”

ЁЁЁЁОнжаБЈЪ§ОнЃЌЫЋЛуЗЂеЙЕФЛѕБвзЪН№Дя45.99вкдЊЃЌНЛвзадН№ШкзЪВњДя26.13вкдЊЁЃдкжэМлШддкЦ№ЮшЕФЕБЯТЃЌ“ВЛШБЧЎ”ЕФЫЋЛуЗЂеЙбЁдёдіЗЂФМзЪЃЌЛђаэЪЧЮЊЯТвЛВНВњФмРЉеХЕШЖЏзїДЂБИСИЪГЁЃ

ЁЁЁЁ2

ЁЁЁЁ“ЬсМлКьРћ”ФбвдЕжгљГЩБОдіГЄ

ЁЁЁЁНёФъЩЯАыФъЃЌУцЖдИДдгЖрБфЕФШЋЧђОМУаЮЪЦвдМАаТЙквпЧщЕШЬєеНЃЌЩЯАыФъЃЌЫЋЛуЗЂеЙЪЕЯжгЊЪе363.48вкдЊЃЌЭЌЦкдіГЄ43.01%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓЮЊ30.41вкдЊЃЌЭЌЦкдіГЄ26.74%ЁЃжЕЕУвЛЬсЕФЪЧЃЌетСНЯюжИБъЕФдіЫйЫЎЦНОљДДЯТСљФъаТИпЁЃ

ЁЁЁЁВЛЙ§ЃЌДгЯњСПРДПДЃЌНижС6дТЕзЃЌЫЋЛуЗЂеЙЙВЭРдзЩњжэ327.4ЭђЭЗЃЌЭЌБШЯТЛЌ61.83%ЃЛЯЪЖГШтМАШтжЦЦЗЭтЯњСПЃЈКЌЧнРрВњЦЗЭтЯњЃЉ149.6ЭђЖжЃЌЭЌБШЯТЛЌ3.79%ЁЃгЊЪеЁЂОЛРћЫЋЫЋДѓеЧЃЌЭРдзЩњжэЁЂШтжЦЦЗЕШВњЦЗЕФЯњСПШДдкЯТЛЌЁЃЖдДЫЃЌЫЋЛуЗЂеЙвВЬЙбдЃЌ“ВњЦЗМлИёНЯЭЌЦкЩЯЩ§ЃЌгАЯьгЊвЕЪеШыЭЌБШдіМгЁЃ”

ЁЁЁЁОнХЉвЕХЉДхВПЪ§ОнЃЌжэШтШЋЙњЦНОљХњЗЂМлдк2019ФъЩЯеЧ133%ЃЛНижС2020Фъ8дТЕзЃЌжэШтШЋЙњЦНОљХњЗЂМлЮЊ48.40дЊ/ЙЋНяЃЌНЯжЎ2020ФъГѕ46.83дЊ/ЙЋНяЩЯеЧ3.35%ЃЛНЯжЎ2019ФъЭЌЦк28.49дЊ/ЙЋНяЩЯеЧ70%ЁЃ

ЁЁЁЁдкдВФСЯеЧМлбЙСІЯТЃЌЫЋЛуЗЂеЙвдЬсМлгІЖдЁЃОнВЛЭъШЋЭГМЦЃЌЫЋЛуЗЂеЙ2019ФъЙВЕїМл6ДЮЃЌШЋФъЬсМлЗљЖШдМ20%ЁЃШЛЖјЃЌвРПП“ЬсМлКьРћ”ПЩвдЭЦИпвЛВПЗжгЊЪеЃЌЕЋЮоЗЈЭъШЋЕжгљгЊвЕГЩБОДѓЗљдіГЄЃЌЩЯАыФъЃЌЙЋЫОгЊвЕГЩБОЮЊ301.82вкдЊЃЌЭЌБШдіГЄ47.76%ЁЃ

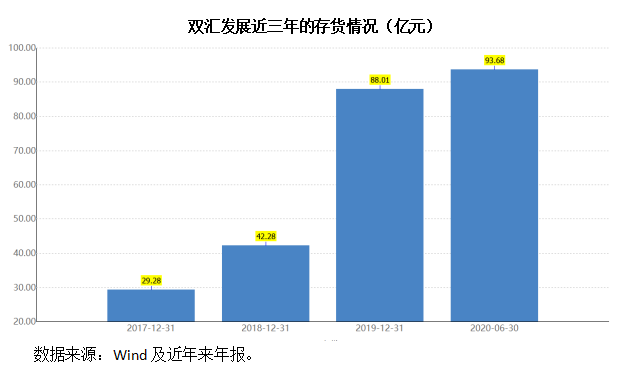

ЁЁЁЁДЫЭтЃЌНќФъРДЃЌЫЋЛуЗЂеЙЕФДцЛѕвВВЛЖЯМгДѓЁЃЪ§ОнЯдЪОЃЌЦфДцЛѕДг2017ФъЕФ29.28вкдЊЩ§жС2019ЕФ88.01вкдЊЃЌЩЯеЧ3БЖгагрЃЌ2020Фъ6дТетвЛЪ§ОндйДЮЫЂаТЮЊ93.68вкдЊЁЃ

ЁЁЁЁОпЬхДгВњЦЗРДПДЃЌЦфжЇжљВњЦЗвРОЩЪЧЩњЯЪЦЗЖГЦЗЃЌ2020ФъЩЯАыФъЕФгЊЪеЮЊ239вкдЊЃЌеМгЊЪеБШР§ЕФ66%ЃЌЕЋУЋРћТЪНіЮЊ6.98%ЃЛИпЮТШтгЊЪе93вкдЊЃЌеМЪеШыБШР§ЕФ25%ЃЛЕЭЮТШтжЦЦЗЪЕЯжгЊЪе47вкдЊЃЌБШР§ЮЊ13%ЃЌЖўепЕФУЋРћТЪОљдк30%зѓгвЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЫЋЛу