|

������ȥ���꣬�Ƿ����������Ʒ��Ӫ��ռ����20.40%������86.80%���з�Ͷ��Ӫ��ռ��ȴ��7%����2.45%��2020���ϰ��꣬�����ҵ��ռӪ�ձ��ؽ�һ������99.73%���з�Ͷ��ռ�Ƚ���2%��������Э�鼴�����ڣ��ܷ���Լ�Ǹ�����

����һ���Ǵ�������Ӫ�ղ���������һ���������з�Ͷ��ռӪ�ձ��ز����»������ƽ��ö���֮��Ĺ�ϵ��ʵ�ָ��ӳ����ķ�չ�������������Ƿ�������Ʒ�ɷ�����˾���³��Ƿ����300122.SZ����������ǻۡ�

�����ݰ��걨��ʾ���Ƿ�����2020���ϰ���ʵ��Ӫҵ����69.94��Ԫ��ͬ������38.80%��ʵ�ֹ�ĸ������15.05��Ԫ��ͬ������31.18%��

�����������������������б�ҵ���ƺ���Ϊ���ۣ�����Ͷ��ʱ�����о�Աע����ù�˾�ϰ��������Ʒʵ��Ӫ��69.75��Ԫ��ͬ������57.70%��������Ʒʵ��128.89��Ԫ��ͬ���»�99.78%������˵��������Ʒ�������Ƿ�����2020���ϰ���ľ�Ӫҵ����

������ʵ�ϣ���2017���Ƿ������ΪĬɳ����˾�ļ�HPV���й�Ψһ������֮���������ƷռӪ�յı��ر㲻��������2019���������ѽ�9�ɡ���������Ҫע����ǣ��Ƿ������������ͷĬɳ��ǩ���������۲�Ʒ����Э�鼴����2021��֮ǰ½�����ڣ��ܷ���Լ�Ǹ����⡣

���������Ƿ�����������з�Ͷ�룬�����Ͽ����Ѵ�2017���0.94��Ԫ������2019��2.59��Ԫ����ʵ�������з�Ͷ��ռӪ�յı���ȴ��ͬ�ڵ�7%�½���2.45%��

����2020���������ڹ��д��紵���£������������й���ѧԺ�����о��������鵰�����磨�¹����磩�ļӳ��£��Ƿ�����ɼ۴������49.2Ԫ/����������194.21Ԫ/�ɣ��Ƿ���3������ֵ��ߴ�3000��Ԫ����Ȼ��ͬ�й�˾��̩������300601.SZ������ɭ������300142.SZ��Ҳ����ͬ���ɵļӳ��£��ɼ�ˮ�Ǵ��ߡ�

������������2020��8��7�գ��Ƿ����ﱨ����161.05Ԫ/�ɣ��ϸ���7��ĩ���µ�194.21Ԫ/�ɸߵ����´�17%��

�����Ƿ������һ��ɼ�������Ԫ/�ɣ�

������Դ��Wind

����������������������

�����Ƿ�������һ����Ӫ�������������ҽ����ҵ����Ʒ����ACȺ��Ĥ���������ϣ�b��������Ѫ�˾�����ϣ��������磨ϲ��������b��������Ѫ�˾�������磨ϲ�Ʊ�����������Ʒ����ͳһ����Ĭɳ����Ȩ��23�۷�������������硢�ļ�HPV���硢�;ż�HPV����Ƚ������硣

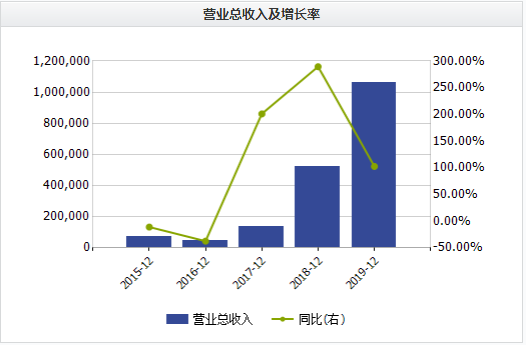

����Wind������ʾ���ӹ�ȥ���꿴��2015��—2019�꣬�Ƿ�����Ӫҵ����ֱ�ʵ��7.13��Ԫ��4.46��Ԫ��13.43��Ԫ��52.28��Ԫ��105.87��Ԫ��ͬ�ȷֱ�����-11.01%��-37.43%��201.06%��289.43%��102.50%��ʵ�ֹ�ĸ������ֱ�Ϊ1.97��Ԫ��0.33��Ԫ��4.32��Ԫ��14.52��Ԫ��23.66��Ԫ��ͬ������33.38%��83.53%��1229.25%��235.75%��63.05%��

�������������ݿ��Կ�����2017��֮���Ƿ������Ӫ�պ�ĸ������ʼ����ʽ�����������ͬʱ����Ӫ��������2018�괴�¸ߺ�ʼ���£���ĸ���������ٸ����������ꡣ

��������Ͷ��ʱ�����о�Աע���Ҳ������2017���°��꿪ʼ���Ƿ�����½��������Ĭɳ����˾�ļ�HPV���硢23�۷�������������硢�ż�HPV����ȶ���ذ���Ʒ��

������һ�㣬������ë����Ҳ���Կ�������2015��—2019�꣬�Ƿ����������ë���ʷֱ�Ϊ80.11%��92.10%��78.54%��54.77%��42.05%����������������������ë����Ҳ�Ǵ�2017�꿪ʼ��һ·�ߵ͡�

�����Ƿ����������Ӫ�ռ��������������Ԫ��%��

������Դ��Wind ��2ҳ [1] [2] ��һҳ ��������: �Ƿ����� |