凭借昔日的大规模并购,58同城迅速扩张为互联网分类信息赛道里的龙头老大。然而此后,58同城营收增速连年降低,从2015年的169.8%一路跌至去年的18.6%。面对颓势,今年,58同城频频做出革新动作,先调整组织架构,全力推出“全力以服”战略,接着又落定私有化进程。这些改变,能帮助58同城走出当前的颓势吗?

发酵了两个月后,58同城私有化的传闻终于尘埃落定。

6月15日,58同城发布公告,宣布已与Quantum Bloom GroupLtd.签订合并协议。买方投资财团购买58同城所有已发行普通股,总交易估值约为87亿美元,约合617亿元。交易价格超越了2016年360私有化的514.6亿元,成为历史上美股科技中概股私有化交易规模最大的一次。

据悉,此次买方投资财团包括华平投资、General Atlantic、鸥翎投资以及58同城董事长兼CEO姚劲波。华平投资与58同城渊源颇深,曾两次投资58同城,是58同城在纽交所上市前最大的机构投资人,58同城上市后,其在腾讯成为战略股东的过程中退出。鸥翎投资则与携程关系密切,投资动作也大都围绕着旅游业务进行,比如对同程、马蜂窝的投资等等。

面对这则私有化消息,资本市场的态度较为积极。公告发出后,58同城股价当天应声上涨9.55%。

企业进行私有化通常主要源于战略和财务上的重新考量,即企业或者要调整新的战略方向,或者认为自身价值被严重低估。58同城进行私有化背后的原因是什么?这一点其实可以从它今年上半年的新战略与财务表现得以窥知。

1

新战略背后的隐忧

今年1月15日,58同城公布了最新的组织架构调整。

此次调整中,58同城将原人力资源事业群升级为人力资源及职业教育事业群(HRG),并撤销了原社交事业群(SLG),最终形成人力资源及职业教育事业群(HRG)、本地服务事业群(LBG)、汽车事业群(ABG)、房产事业群(HBG)为核心的前台四大事业群。

企业组织架构的调整,大都伴随着新战略的推出。同样,58同城此次做出组织架构调整,便是为其“全力布局服务”的战略做支撑。姚劲波近期表示,58同城将正式从流量收入为主的时代,迈进服务收入为主的时代,以优质的服务促进流量增长,提升用户口碑。

以服务为核心,显然已经成为58同城未来主要的战略方向。不过,与此同时,58同城的财务指标却在严重退步。

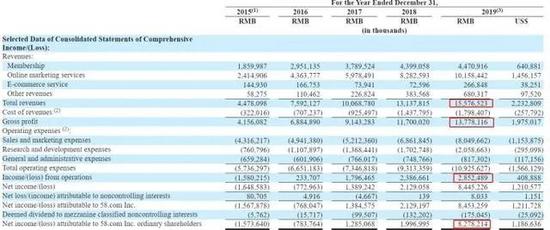

今年3月12日,58同城发布2019年第四季度及全年财报。财报显示,2019年,58同城实现营收155.8亿元,同比增长18.6%;归属于普通股股东净利润82.8亿元,同比增长314.5%。其中,2019年第四季度,58同城实现营收41.6亿元,同比增长15.1%;归属于普通股股东的净利润26.1亿元,同比增长535.1%。

全年18.6%的营收增长、314.5%的净利润增长,这对于目前大部分互联网企业来说,都算是一份亮眼的成绩。不过仔细分析财报可以发现,58同城的财务增长并不是靠主营业务拉动,而是主要依靠对权益类资本的处理。

财报显示,2019年,58同城以约47.85亿元的价格,向第三方投资者出售车好多集团的部分股权。如果不考虑这部分股权收益,58同城2019年的净利润为34.95亿元,同比增长28.3%。从28.3%到314.5%,可以看出58同城的净利润增长主要靠出售股权获得。

更令人担忧的是,纵向来看,58同城的营收增速呈现逐年急剧下滑的趋势。在2013年上市后,2015年到2019年六年间,58同城的营收增幅分别为169.8%、69.54%、32.62%、30.48%以及18.6%,增速下滑非常明显。

58同城营收增速的下滑,其实源自内部多个业务板块均陷入颓势。首先,从营收结构上来看,58同城收入来源包括会员服务、在线营销、电商和其它业务。会员服务主要来自房地产和招聘板块,在线营销则主要为58同城和安居客上的广告推广。这两大块是58同城的营收主要来源。财报显示,二者合计营收占比超过90%,其中在线营销服务是58同城营收的主力军,占比超过60%。

通过财报可以发现,58同城的会员服务、在线营销业务均呈现增长乏力的态势。2019年第四季度,58同城在线营销业务营收为27.1亿元,同比增长19.3%,增速连续6个季度下滑。增速放缓源于付费商户和单个商户贡献收入增长乏力。另外,其会员服务业务表现更差。2019年第四季度,该业务实现营收11.1亿元,同比不增反降0.87%,连续6个季度增速下滑,而且首次出现同比负增长。

财务表现每况愈下,58同城不得不做出战略调整来应对。深耕服务,成为其试图走出颓势的战略之举。此次做出私有化举动,或许也源于为该项战略调整做支撑。

冰冻三尺,非一日之寒。回过头来看,如今58同城增长乏力,根本之处在于其从始至终都在用一种流量思维在经营企业,而缺少了服务思维。

在中国互联网界,很多企业似乎对流量非常痴迷,仿佛拥有了流量就拥有了成功的入场券。事实上,流量是企业经营的结果,但绝不是目的。一旦企业拜倒在流量之下,不结合时代筑起自己业务价值的护城河,就必然会被流量抛弃。58同城近几年的颓势,便是其中一个鲜活的案例。

2

痴迷流量,埋下祸根

姚劲波曾多次透露自己创办58同城的初衷。

当年他还是一名北漂青年,租房时联系一名中介并给了对方1200元。这名中介带他看了一次房子后,就再也没联系他。姚劲波感觉自己被骗了,于是想找这名中介退还1200元。结果,对方直接当着他的面把付款收据撕掉后,扬长而去。

自此之后,姚劲波便暗自决定要做一个平台,让租客和房东直接联系,不需要中介,减少被骗的几率。2005年,姚劲波模仿美国分类信息平台Cragigslist,将报纸和布告板的分类信息搬到网上,创办了58同城。这一年,另外两家分类信息网站——赶集和百姓网也相继诞生。此后,市场上同类型的网站如雨后春笋般冒出,最顶峰时多达两千余家。

最初,由于技术门槛低,分类信息网站在内容上并无较大差异,许多网站甚至互相抄袭页面上的信息。用信息吸引用户和流量成为它们互相竞争的主要赛道。然而,在赢得用户和流量后,许多分类信息网站并没有找到自己的盈利模式,几乎都处在烧钱的态势。面临生存压力,分类信息网站纷纷开始寻找盈利方向,并逐渐摸索出向个人收费和商家收费两种盈利模式。这两种模式此后便衍生为如今的会员服务和在线营销模式。

早期58同城同样处在摸索阶段。比如,其通过“名店推荐”业务,在商家付费上进行尝试,随后又陆续尝试过电商、团购等交易模式。为了增加收入,58同城甚至还出过一本名为《生活圈》的杂志,这本杂志带来的收入一度成为58同城的盈利大头。直到2012年,58同城才把主要精力又回归到信息平台上,主打会员服务和在线营销两种盈利模式。

2013年,58同城在“类阿里的商业模式”的概念包装下,正式登陆纽交所,上市当天暴涨42%。上市之后,姚劲波试图通过资本的力量加速扩张,结束与几个竞争对手之间你追我赶的竞争状态。毕竟,当时58同城和赶集网是分类信息平台赛道里最头部的两位选手,二者在广告大战中均损失惨重,每年花在广告上的费用都高达数亿元。

2014年,58同城引入腾讯7.36亿美元资金,后者成为其第一大股东。对于58同城而言,接受腾讯投资最主要的目的就是获得流量、社交和资本。流量方面,姚劲波认为腾讯的确有很大流量,但其本身没有很好的办法来变现,而58同城的产品可以跟腾讯的流量无缝对接,创造更多价值。社交方面,58同城本身并没有社交属性。58同城引进腾讯,目的是让发布信息的商家和接收信息的用户之间产生更大信任感,从而提高整个平台的用户体验。

在获得腾讯的流量和社交扶持后,58同城开始进行大肆扩张,并不断拓宽自身的商业版图。2015年3月,58同城收购安居客。随后4月,58同城又以现金加股票的形式获得赶集网43.2%股份,二者实现合并。紧接着5月,58同城又收购中华英才网。短短三个月内,58同城就接连吞并三大竞争对手,一举成为中国最大的分类信息网站。

这里值得一提的是,58同城与赶集网的并购案。姚劲波坦言,并购赶集网的前十年,他每天想的最多的一件事,就是收购赶集网。他开玩笑地称,当时他想赶集网的掌舵人杨浩涌,比想自己太太还要多。以至于二者合并前的最后两年,每天早上他都会给杨浩涌发一条寻求合作的信息,只是对方避而不见。

有人问,赶集做赶集的业务、58做58的业务,不打可以吗?姚劲波称,在互联网不存在这件事情。他举了一个例子,在一条街道上可以变成很多个吃小龙虾、吃烧烤的店,但是在互联网上是绝对不可以。互联网还是一个赢家通吃的模式,在一定程度上具有排他性,是你死我活的竞争。

从这个观点中,我们可以看到,姚劲波对于平台规模的痴迷,其试图用规模来实现流量垄断。在某档访谈节目中,姚劲波表示,“平台有平台的优势,在客户获取、产品开发上,会让我更有效率”。

大规模的并购,也的确如姚劲波所愿,使得58同城的体量迅速膨胀。财报数据显示,2015年58同城的总营收为44.78亿元,同比增长169.8%,远超2014年81.8%的营收增速。同时,58同城的付费用户数据也从2014年的52.9万增至130.6万。为了将被收购对象融入自身体系,2016年11月,58同城还将安居客和赶集网的账号与自身账号正式打通,三网合一,进一步扩大规模效应。

不过,58同城发起的这场行业大并购,并没有提升自己的服务能力,更多地还是提升了自己的流量聚合能力,这从其会员服务和在线营销的收入占比得以见之。2014年,58同城的会员服务和在线营销收入所占比重分别为58.8%和40.1%。到了2015年,二者的比例调转为41.%和53.9%,在线营销收入反超会员服务。并且,在线营销收入的增速不仅高于会员服务增速,而且还高于58同城的整体收入增速。这就意味着,58同城的增长动力其实源自于规模效应带来的流量增长。

然而,这种增长并没有持续多久。2016年,58同城的收入增速跌至69.5%,甚至低于大规模并购之前2014年80.7%的营收增速水平,直接倒退到2013年时的状态。此后,58同城的营收增速便再也没有回升过,一路跌至去年的18.6%。这也说明,大规模的并购并没有为58同城带来实质的内生增长力,反而导致其一路陷入萎靡不振的颓势。

这种颓势背后,真正的原因在哪里?其实,2015年58同城在线营销的收入占比超过会员服务这一信号,便给出了答案。那便是,痴迷于规模效应带来流量增长的58同城,忽略了对于平台服务和用户体验的深耕。事实上,平台吸引流量的最根本之处还是用户的服务体验,规模效应带来的流量增长只是暂时的繁荣。一旦平台服务、用户体验跟不上,并且其他平台的服务质量远超自己时,表面的流量繁荣便会迅速崩塌。

共2页 [1] [2] 下一页

搜索更多: 58同城