|

����ת��ҵ�����ģ�����������ɫ

��������Ԫ���ڵIJ��淶�����Ͻ�֮�٣����ճ������г������������2019�꣬����Ԫ��ʼת��ҵ�����ģ��۽����������Ƽ���

������ÿ�ղƱ���ע���2019��2�£�����Ԫ��������ƣ����ϸ������麣����ҵ���غͺ�����ҩƺɽҽҩ��ҵ�����ء����麣�����е��ĸ�����ϵͳ��ҩ��ת��������������Ŀ��ʹ�麣����רע����Ʒ��ʳƷ��������������רע�ڻ�ѧ�Ƽ�������

��������Ԫ��Ϊ����������Ŀ������֧�ֽ���Ԫ��չ��Ԥ���麣��Ŀ����������Լ11.93��Ԫ��������Լ2.7��Ԫ��������Ŀ����������Լ25.7��Ԫ��������Լ7.7��Ԫ��

��������Ԫ��ҵ��滮������ȥ��������ʵ���ϲ�δ����г��Ͽɣ��ɴ˲����ı�����������Ͷ�ʲ���Ҳ���������֡�������ʾ��2018����ĩ������Ԫ����ֹ���10048.72��ɣ���2019��6��ĩ������Ԫ����ֹ����ϼ�39.62��ɣ���2018����ĩ�轵99%��

�����ݽ���Ԫ2019��Ʊ���ʾ����˾ʵ��Ӫҵ����119.8��Ԫ��������ͬ������Լ6.93%��ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ8.94��Ԫ��ͬ������Լ27.87%���۷Ǻ�ľ�����Ϊ8.29��Ԫ��ͬ������Լ31.30%��

�������ڽ���ԪӪҵ���롢������ʵ��˫�����ı���ռ�ݹ�˾Ӫҵ�����ڽ�ɽ��“��ѧ�Ƽ�”�����ٲ���Ӫҵ�ɱ�����Ҳ��ӵ����˹�˾���ֲ�Ʒ��ë���ʳ����»����ơ�

����ͬʱ���������ڣ��ڹ�˾��Ҫ��Ʒ�����������ӵı����£���Ʒ��������������ɫ���Ӷ������˹�˾���ع��ӹ�˾�IJ��ֲ�Ʒ�Ŀ�������

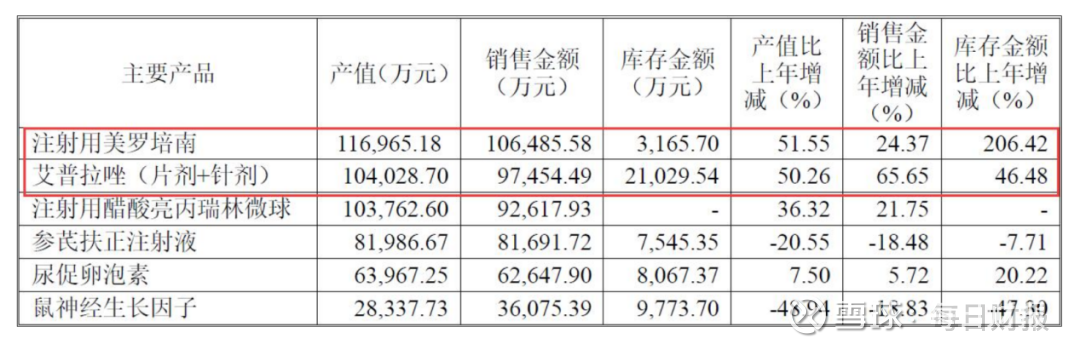

������ÿ�ղƱ����ӿ����Ƕȷ��֣���˾��Ҫ��Ʒע�����������ϡ���������Ƭ��+���������������صĿ���������ӣ��ر���ע�����������ϣ���������ӷ��ȳ���200%��

������ͳ����Ʒҵ����ʽ���²�Ʒ���۲�����ɫ������Ԫ���г�ҵ�������ٶ�ά��ս����������֮�£�����Ԫδ��������η��أ���ÿ�ղƱ�����������ע����Ԫ���½�չ��

������Դ��ÿ�ղƱ� ��� ��2ҳ ��һҳ [1] [2] ��������: ����Ԫ |