ЎЎЎЎ5ФВіхЈ¬»ӘДПіЗ·ўІј№«ёжіЖЈ¬УЪКРіЎ»Ш№әІҝ·ЦУЕПИЖұҫЭ5800НтГАФӘІўҪшРРЧўПъЈ¬Па¶ФУЪКЈУаОҙіҘ»№өДЖұҫЭ¶о¶ИАҙЛөЈ¬ҙЛҙО»Ш№әБҰ¶ИІўІ»ЛгҙуЎЈ

ЎЎЎЎ»Ш№әөДЖұҫЭ·ЦұрОӘ2020Дк8ФВЖұҫЭЎў2021Дк1ФВЖұҫЭЎў2021Дк3ФВЖұҫЭЈ¬ұҫҪрЧЬ¶оОӘ3990НтГАФӘЎў960НтГАФӘЎў850НтГАФӘЈ¬·ЦұрХјЖұҫЭіхКј·ўРРұҫҪрФј15.96%Ўў3.84%Ўў3.27%ЎЈФЪЧўПъТФЙПТС»Ш№әөДЖұҫЭәуЈ¬ОҙіҘ»№ЖұҫЭұҫҪрҪр¶о·ЦұрОӘ2.01ТЪГАФӘЎў2.19ТЪГАФӘј°2.44ТЪГАФӘЎЈ

ЎЎЎЎУлСЎФсИ«ІҝКк»ШДіТ»Ц»ГАФӘХ®өД·ҝЖуІ»Н¬өДКЗЈ¬»ӘДПіЗХл¶ФУЪјҙҪ«өҪЖЪөДИэЦ»ЖұҫЭҪцСЎФс»Ш№әРЎұИАэөД¶о¶ИЎЈ

ЎЎЎЎХв·ҙУііц»ӘДПіЗКЦН·ІўІ»ҝнФЈЎЈ

ЎЎЎЎКЦН·ҪфХЕИГ»ӘДПіЗФЪ№ЙЖұ»Ш№ә·ҪГжТІІ»№»ҙу·ҪЈ¬№«ЛҫФЪ4ФВ27ИХ№«ёжЧўПъҪсДкАҙТС№ә»ШөД1533.6Нт№ЙЈ¬Хј·ўРРЗ°ТС·ўРР№Й·ЭҪц0.1891%ЎЈЧФ2014ДкДЗВЦ“ёЬёЛЕЈ”ТФАҙЈ¬»ӘДПіЗ№ЙјЫТ»В·ЧЯөНЈ¬PEҪцОӘ1.9Ј¬¶шPBёьКЗЦ»УР0.17Ј¬өұЗ°»ӘДПіЗөД№ЙјЫҪцОӘ0.72ёЫұТЎЈФЪХвёц№ЙјЫәН№АЦөЛ®ЖҪЙПЈ¬»ӘДПіЗөДХвТ»»Ш№әБҰ¶ИКЗәЬРЎөДЎЈ

ЎЎЎЎІЖОсҪфХЕөДұіәуКЗХвјёДкЙъТвІ»әГЧцБЛЎЈ

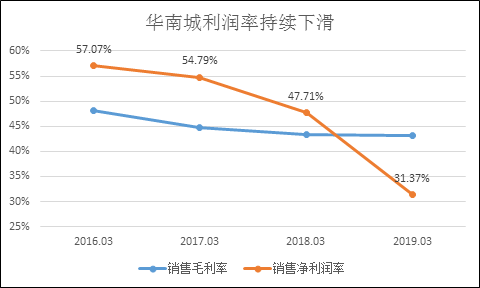

ЎЎЎЎХэИ繫Лҫ2019/2020ІЖДкөДИ«ДкҫӯУӘКэҫЭЛщ·ҙУіөДЈ¬ҪШЦБ3ФВ31ИХИ«ДкВјөГПъКЫҪр¶оФј135.14ТЪёЫФӘЈ¬ҪП2018/2019ІЖДкКөПЦәПФјПъКЫ146.77ТЪёЫФӘөДПъКЫіЙјЁПВҪөФј7.9%Ј¬ҪПЙП°лёцІЖДк13.7%өДФцЛЩГчПФПВ»¬ЎЈКВКөЙПЈ¬»ӘДПіЗФзФЪ2018ДкұгТС¶ЁПВ160ТЪФӘөДПъКЫДҝұкЈ¬ҫЎ№ЬХвёцДҝұкФЪРРТөДЪЙхЦББ¬З°100¶јҪшІ»ИҘЈ¬ө«КЗ¶ФУЪ»ӘДПіЗАҙЛөИҙіЙБЛТ»өАКөКөФЪФЪөДГЕјчЎЈ

ЎЎЎЎ160ТЪДҝұкБ¬РшБҪДкВдҝХЈЎ

ЎЎЎЎ№«ЛҫҫӯУӘТөјЁіЦРшұнПЦІ»јСЈ¬№ЬАнІгС№БҰәЬҙуЎЈИҘДкТөјЁ·ўІј»бЙПЈ¬ФӯКЧПҜІЖОсЧЬјаРнҪшТөұнКҫЈ¬№«Лҫ¶ФУЪ160ТЪёЫФӘөДПъКЫДҝұкәЬУРРЕРДЎЈ¶шјёёцФВЦ®әуЈ¬ФшФЪ2018Дк4ФВұ»КУОӘ“Ф®ҫь”ТэИлөДРнҪшТөИҙФЪЙПИОІ»ВъБҪДкәуҙЗИОЈ¬¶шЖдФЪИОКұ»ӘДПіЗөДИЪЧКіЙұҫҫУёЯІ»ПВЈ¬°ьАЁРнҪшТөФЪДЪөДҙЛЗ°јёИОІЖОсЧЬјаөД№ӨЧч¶јЛгІ»өГАнПлЈ¬»ӘДПіЗөДІЖОсЧЬјаЦ°О»јёҫӯёьөьЎЈ

ЎЎЎЎіЙұҫі¬№э10%өДГАФӘХ®іЙОӘІЖОсЧЬјаөД“ГОчК”ЈЎ

ЎЎЎЎЧФ2018Дк5ФВТФАҙЈ¬ТІҫНКЗРнҪшТөёҰТ»ЙПИОЦ®ә󣬻ӘДПіЗ¶аҙО·ўРРі¬№э10%өДёЯПўГАФӘЖұҫЭЎЈ5ФВКЗПИ·ўРРБЛТ»ұК1.5ТЪГАФӘөДУЕПИЖұҫЭЈ¬АыВКОӘ10.875%Ј¬Лжәу6ФВ·ЭФЩ·ў1ТЪГАФӘЈ¬АыВКОӘ10.875%ЎЈ

ЎЎЎЎ2019Дк3ФВЈ¬»ӘДПіЗФЩ·ў2ТЪГАФӘЖұҫЭЈ¬АыВКФтЙПЙэОӘ11.875%Ј¬ЛжәуөД6ФВ·ЭЈ¬јМРш·ўРР6000НтГАФӘЈ¬АыВКОӘ11.875%Ј¬8ФВ·ЭЈ¬НкіЙ·ўРРДкАыВКОӘ8%өД14ТЪФӘИЛГсұТөД№«ЛҫХ®ИҜЎЈ

ЎЎЎЎДкөЧЈ¬РнҪшТөТтОӘёцИЛ·ўХ№ФӯТтҙЗИО»ӘДПіЗөДІЖОсЧЬјаЦ°О»Ј¬ө«»ӘДПіЗ¶ФУЪёЯПўГАФӘХ®өДРиЗуИҙНЈІ»ПВАҙЎЈИҘДкөЧөҪҪсДкіхЈ¬№«ЛҫУЦҪУБ¬·ўБЛИэұКАыВКіЙұҫОӘ11.5%Ўў11.5%Ўў10.875%өДГАФӘХ®Ј¬әПјЖ№жДЈОӘ5.75ТЪГАФӘЎЈ

ЎЎЎЎёЯПўИЪЧКНМКЙөДКЗ№«ЛҫАыИуЎЈ

ЎЎЎЎ2019/2020ІЖДкөД°лДкұЁПФКҫЈ¬»ӘДПіЗҪиҙыАыПўЦ§іцҙпөҪ13.4ТЪёЫФӘЈ¬ЖдЦР10.41ТЪЧКұҫ»ҜЈ¬ЧКұҫ»ҜұИВКҙпөҪ77.7%Ј¬¶шөұЖЪөД№йДёҫ»АыИуҪцОӘ6.28ТЪёЫФӘЈ¬Н¬ұИҙу·щПВөш25.9%ЎЈПаұИЦ®ПВЈ¬УЙУЪ№«ЛҫТөОс№№іЙөДФӯТтЈ¬№«ЛҫөДАыИуВКҝҙЙПИҘІўІ»өНЈ¬ө«ИҙіКГчПФПВ»¬өДјЈПуЎЈ

ЎЎЎЎҫЎ№ЬҙуІҝ·ЦөДІЖОс·СУГСЎФсБЛЧКұҫ»ҜЧӘИлҙж»хј°ЦчУӘіЙұҫЦ®ЦРЈ¬ө«АыИуВКЦрҪҘПВ»¬»тКЗАыПўіЙұҫЦрҪҘұ©В¶іцАҙөДұнПуЦ®Т»Ј¬ПоДҝөДёЯАыИуВКУлИЪЧКіЙұҫ»ыёЯөДұіАлЎЈ

ЎЎЎЎ“Еъ·ўКРіЎ+ОпТөПъКЫ”ДЈКҪКЗЛ«ИРҪЈЎЈ

ЎЎЎЎ»ӘДПіЗҝӘ·ўөДПоДҝЖдКө¶аКЗТ»ёцҙуРНөДөШІъПоДҝЈ¬ҝӘ·ўЖдИПОӘУРЗұБҰөДөШ¶ОЈ¬ҙтФміЙЙМГіОпБчЦРРДЈ¬јҜ°м№«ВҘЎўЧЎХ¬ЎўЙМЖМУЪТ»ЙнЈ¬ІўФЪИ«№ъІ»Н¬өШЗшёҙЦЖХвТ»ДЈКҪЎЈХвТ»ДЈКҪУРАыТІУРұЧЈә

ЎЎЎЎТ»·ҪГжЈ¬¶ЁО»іЗКРЦЬұЯөДЕъ·ўКРіЎДЬИГ№«Лҫ»сөГіЙұҫҪПөНөДНБөШПоДҝЈ¬ІўФЪЛжәуөДЕъ·ўЙМГіҙш¶ҜПВЈ¬ДЬ»сөГҪПёЯөДОпТөПъКЫАыИуЈ¬°ьАЁҪ»ТЧЦРРДөДОпТөәНЧЎХ¬ТөОсЈ¬ТФЧЎХ¬ОпТөОӘЦчЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: »ӘДПіЗ