|

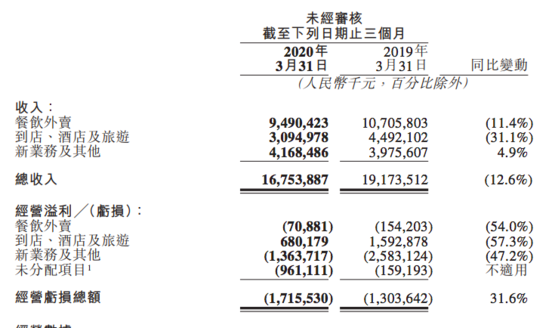

5月25日美团点评公布2020年第一季度业绩。受疫情影响,一季度营业收入同比减少12.6%至168亿元(人民币,下同);调整后净亏损2.163亿元,因为疫情期间业务减少,人员成本等也降低,所以同比亏损倒是收窄了79.4%。

细分到三大业务,餐饮外卖首次负增长,一季度收入同比减少11.4%,到店旅游收入下降31%,经营利润为6.8亿元,同比去年下降57%。共享单车、餐饮供应链等新业务成为唯一正向增长的业务。具体情况见下图。

就在财报发布前几天,美团创始人兼CEO王兴还在饭否上研究着亚马逊创始人贝索斯。

贝索斯的亚马逊令全世界企业家为之痴迷的原因,就在于它亏损换增长的成功,以及作为服务消费者端起家的公司,最终成功拓展了企业端的业务。

而遭遇疫情冲击的美团,也正在这两方面经历着自己的机会与隐忧。一些短期影响注定会留下长期烙印。

机会

亏损换增长的关键环节之一,就是客单价的提升。根据此次财报,美团平台交易用户数同比增长8.9%,达到4.5亿,而且每位交易用户年均交易笔数同比增加5.3%到26.2笔,每笔餐饮外卖业务订单的平均价值也同比增长了14.4%。

尽管此次客单价的增长有疫情的原因,但此次新冠大流行对人们心理的改变很可能是长期的,美团也在电话会上表示,“关于盈利能力的问题,疫情期间较高的平均订单价值(AOV)等积极因素可能会正常化。”美团会在订单恢复过程中,谨慎衡量对商家及用户的补贴,来维持住这样的高订单价值。

此外,规模效益也是亏损换增长后能够最终实现稳定盈利的重要原因。贝索斯的亚马逊在曾经漫长的亏损中,坚决地把所有利润投回到扩张市场份额中去,最终拥有了决定性的规模。美团此前已经开始盈利,但这会让市场习惯性对它产生盈利继续走高的预期。但在王兴看来,美团仍然处在需要高投入的阶段,并不在乎短期的盈利指标。

“我还是想强调,我们企业的长期理念是先把规模做大,现在关心的是效率和规模,而不是短期的变现率。我们餐饮行业的变现率相比其他竞争对手是低很多的,是因为我们注重的是效率和规模。”

某种意义上,此次疫情的特殊情况反而给了王兴一个正当的“回到亏损”的理由,而且美团也进一步借此机会改变市场对美团的关注角度。

熟悉美团前几次财报的人会发现,此次在到店酒旅业务中,美团没有公布GTV(整体交易额)的具体数据,一方面由于疫情期间这项数据注定很难看,另一方面美团还增加公布了三大类业务的佣金与广告的具体收入情况。据华尔街见闻旗下见智研究团队分析,美团似在引导市场逐步减轻对于GTV、变现率的关注程度,转而更有意引导分析师重点关注未来高毛利广告业务包括外卖广告在内的想象空间。

广告收入对于一个规模化的平台来说,是更“容易”的收入模式,你甚至可以把它比作收税。美团希望人们不要把对它的盈利预期单纯寄托在佣金的提高上——它不是以毛利低的外卖为核心营收的苦力公司,而是各项业务规模化后“躺着赚钱”的广告平台。 共2页 [1] [2] 下一页 搜索更多: 美团 |