|

ЁЁЁЁ2020ФъВЛШнРжЙл

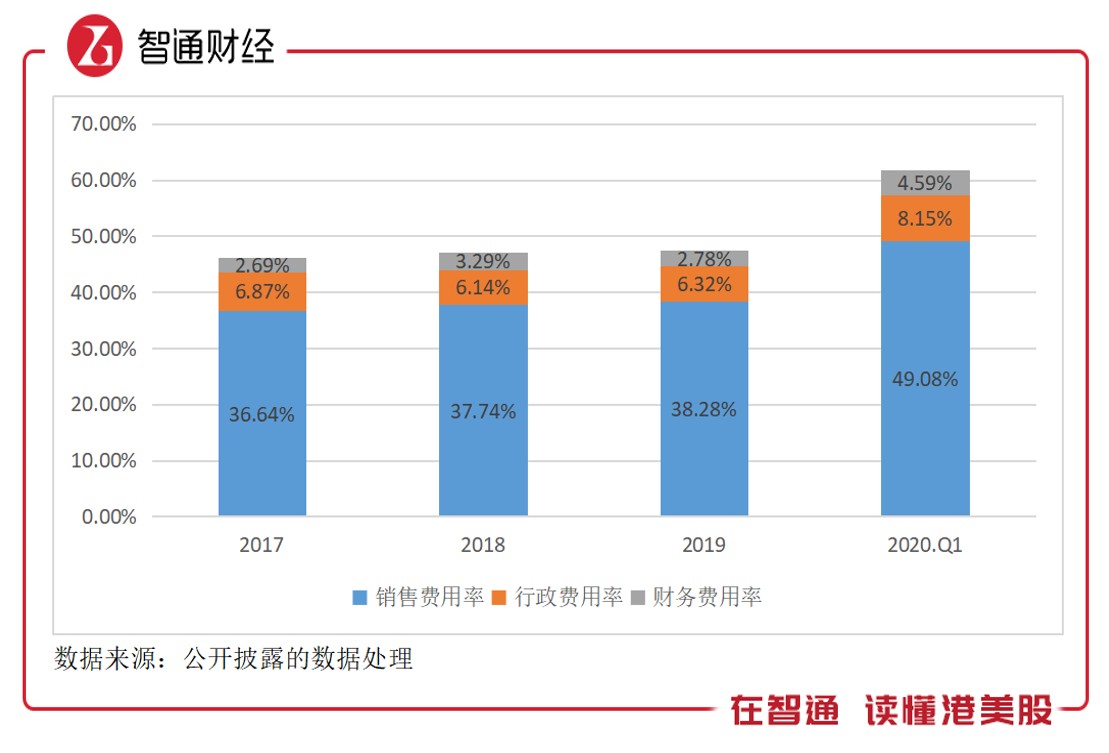

ЁЁЁЁаТауРіМЋСІБЃГжзХНЯЮЊЮШЖЈЕФУЋРћТЪЃЌМДЪЙдк2020ФъQ1ЃЌвЕЮёЪмЕНЮРЩњЪТМўгАЯьЃЌУЋРћТЪвВЮЊ54.74%ЃЌЯрБШгк2019ФъФъЖШНіЯТЛЌ0.69ИіАйЗжЕуЃЌГЃФъЮШЖЈдк54-56%ЧјМфЁЃВЛЙ§ОЛРћТЪШДГіЯжЖЯбТЪНЯТЕјЃЌ2017-2019ФъЃЌОЛРћТЪЗжБ№ЮЊ9.57%ЁЂ6.24%КЭ3.65%ЃЌ2020ФъQ1ЃЌПлГ§МѕжЕЗбгУЕШЃЌЕїећКѓЕФОЛРћТЪЮЊ-7.15%ЁЃ

ЁЁЁЁИУЙЋЫОЕФгЏРћЫЎЦНЮЎЫѕжївЊЪмКЫаФЗбгУЯњЪлЗбгУЕФгАЯьЃЌ2020ФъQ1ЃЌЯњЪлЗбгУТЪЮЊ49.08%ЃЌКЭУЋРћТЪНіВю5.66ИіАйЗжЕуЃЌЧвНЯ2017ФъФъЖШдіМгСЫ12.44%ЁЃСэЭтЦфЫћСНЯюЗбгУЃЌааеўЗбгУТЪМАВЦЮёЗбгУТЪећЬхЖМгадіМгЕФЧїЪЦЃЌQ1ЦкМфКЯМЦЮв12.74%ЃЌНЯ2017ФъЖШдіМг3.15ИіАйЗжЕуЁЃ

ЁЁЁЁ2020ФъQ1ЃЌИУЙЋЫООЛПїЫ№7.87вкУРдЊЃЌжївЊАќКЌСЫМѕжЕЗбгУ8.2вкдЊЃЌетАќРЈЩЬгўМАЩЬУћЮоаЮзЪВњМѕжЕ7.32вкУРдЊЃЌМАШєИЩСуЪлЕуЕФзтСоЪЙгУШЈзЪВњгыЮявЕЁЂГЇЗПМАЩшБИМѕжЕ0.88вкУРдЊЃЌЖјЩЯФъЭЌЦкВЂЮоИУЕШЗбгУЁЃНижЙ2020Фъ3дТЃЌИУЙЋЫОЩЬгўжЕЮЊ8.4вкУРдЊЃЌНЯ2019Фъ12дТМѕЩйСЫ4.99вкУРдЊЁЃ

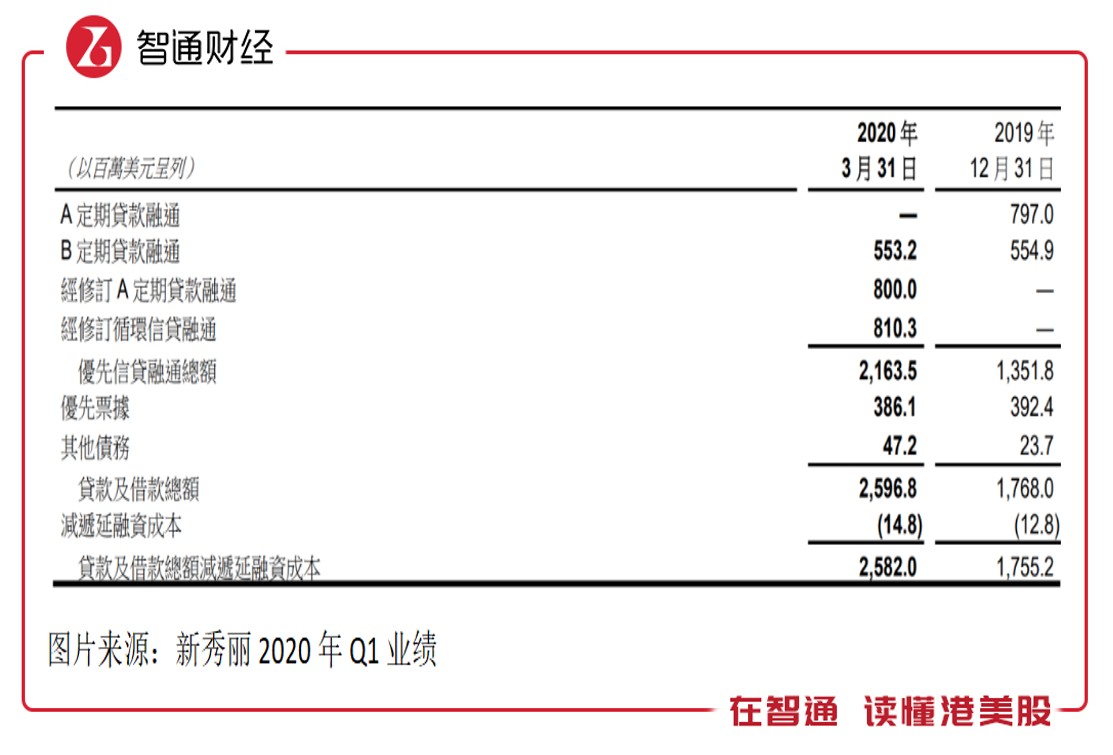

ЁЁЁЁгЩгкЪеШыЯТЛЌМАЗбгУжЇГідіМгЃЌаТауРіЕФОгЊЯжН№СїОЛЖюГіЯжСЫИКЪ§ЃЌ2020ФъQ1ЮЊ-0.57вкУРдЊЃЌетЦфжаАќРЈСЫгІЪеМАЦфЫћгІЪеЯюЛиЪеСЫ1.14вкУРдЊЃЌЖјШЅФъИУЯюЮЊ0.44вкУРдЊЁЃВЛЙ§ИУЙЋЫОЦкФЉЯжН№ЃЈЯжН№ЕШМлЮяЃЉДѓЗљЖШдіМгЃЌЮЊ11.68вкУРдЊЃЌБШ2019ФъФЉдіМгЗљЖШДя152.5%ЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌзЪН№діМгжївЊЮЊИУЙЋЫОЦкМфЭЈЙ§ШкзЪЛёЕУЯжН№СїЃЌ2020Фъ3дТ16ШеЃЌЭЈЙ§ЖЈЦкДћПюШкзЪЛёЕУ8вкУРдЊзЪН№ЃЌ20ШегжЭЈЙ§бЛЗаХДћШкЭЈЛёЕУ8.1вкУЛгаЕФзЪН№ЃЌФПЧАЕФДћПюМАНшПюзмЖюГЌЙ§25вкУРдЊЃЌеМБШзмзЪВњДя48.6%ЃЌЕЋетВПЗжзЪН№жївЊЮЊГЄЦкНшПюЁЃ

ЁЁЁЁаТауРіQ1ЦкМфдіМгСЫГЌЙ§16вкУРдЊЃЌелКЯШЫУёБвДя113.6вкдЊЕФзЪН№ЃЌжївЊгУЭОжївЊЛЙЪЧЮЊСЫгІЖд2020ФъНгЯТРДЕФЬєеНЁЃИУЙЋЫОЪаГЁЗжВМШЋЧђЃЌКЫаФЪаГЁжаЃЌББУРжоЪаГЁЕъЦЬЛљБОЙиБеЃЌХЗжоЪаГЁвВВЂВЛРэЯыЃЌбЧжоЪаГЁжаЃЌжаЙњЧјЯрЖдЛсКУвЛЕуЃЌЖјЮРЩњЪТМўвЛжБбгајЃЌQ2вЕМЈдЄМЦНЋЛсВвВЛШЬЖУЁЃ

ЁЁЁЁРћШѓСЌФъЯТЛЌЃЌЭЈЙ§ОгЊЛюЖЏВЙИјЕФзЪН№БОРДОЭКмЩйЃЌМгЩЯВПЗжЕиЧјОгЊЭЃжЭЃЌХгДѓЕФдБЙЄГЩБОЃЌЕъЦЬГЩБОЖМдкФЧАкзХЃЌНщгкДЫЃЌИУЙЋЫОвЛПкЦјОЭШкСЫ100ЖрИівкЕФДћПюЃЌетЪЧИУЙЋЫОЩЯЪавдРДДгЮДгаЙ§ЧвдкЖЬЪБМфФкЭъГЩЕФДѓЖюШкзЪЖЏзїЁЃ

ЁЁЁЁаТауРіФПЧАОгЊзДПігіЕНБШНЯДѓЕФРЇОГЃЌдЄМЦ2020ФъQ2НЋЛсгаБШНЯДѓЕФзЪН№СїГіЃЌШкЕНЕФзЪН№ФмЙЛМсГжЖрОУЃЌЛЙвЊПДЮРЩњЪТМўЕФПижЦЧщПіЁЃВЛЙ§ЃЌЙЋЫОРњЪЗвЕМЈвЛТЗЯТааЃЌМДЪЙЮРЩњЪТМўЕУЕНгааЇПижЦЃЌИУЙЋЫОвЕМЈВЛвЛЖЈЛсЕУЕНКмКУЕФБэЯжЁЃ

ЁЁЁЁзлЩЯПДРДЃЌаТауРіздДгЙСПеКѓЃЌвЕМЈЯдТЖЦЃЬЌЃЌФПЧАЙЩМлНЯЙСПеЧАвбЕјСЫАЫГЩЃЌдЖдЖГЌЙ§ЙСПеЛњЙЙЕФдЄХаЁЃЃЈРДдДЃКжЧЭЈВЦОЭјЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: аТауРі |