|

ЁЁЁЁПьСНФъСЫЃЌБЛBlue Orca CapitalЙСПеЕФаТауРіЃЈ01910ЃЉЃЌдкЪажЕКЭвЕМЈЩЯЃЌШчНёЖМдкЯТЬНЁЃ

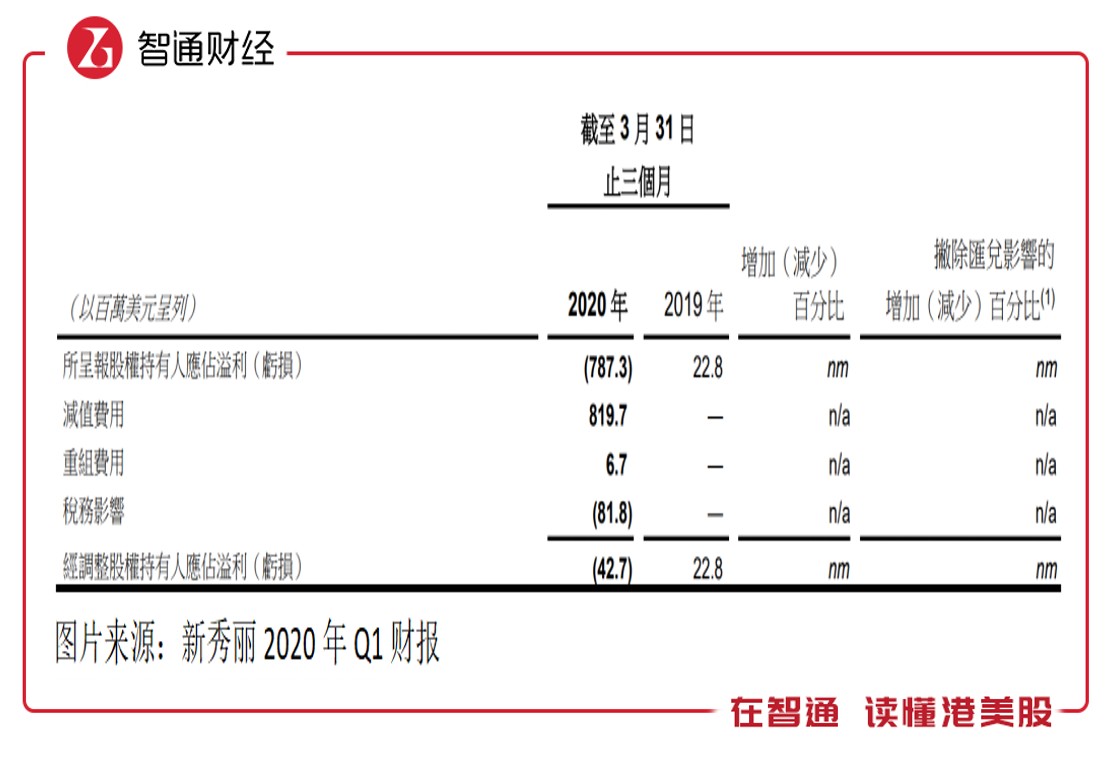

ЁЁЁЁжЧЭЈВЦОСЫНтЕНЃЌаТауРіНќШеЗЂВМ2020ФъQ1вЕМЈЃЌЦкФкЯњЪлЪеШы6.01вкУРдЊЃЌЭЌБШЯТНЕ27.7%ЃЌСЌајЮхИіМОЖШЭЌБШЯТЕјЃЌОЕїећЕФEBITDAЮЊ490ЭђУРдЊЃЌЭЌБШЯТЛЌЗљЖШДя94.2%ЃЌЙЩЖЋгІеМПїЫ№Дя7.87вкУРдЊЃЌЖјЩЯФъЭЌЦкШЁЕУгЏРћ0.23ЭђУРдЊЁЃ

ЁЁЁЁИУЙЋЫОQ1ПїЫ№ЖюБШНЯДѓЃЌжївЊЮЊЪмЮРЩњЪТМўгАЯьЃЌВњЩњСЫМѕжЕЗбгУЃЌЪ§ЖюДя8.2вкУРдЊЃЌВЛЙ§МДЪЙПлГ§МѕжЕЗбгУМАжизщЗбгУЕШЗЧОгЊЯюФПЃЌОЕїећЕФЙЩЖЋОЛРћШѓШдПїЫ№0.43вкУРдЊЃЌЭЌБШгЩгЏзЊПїЁЃ

ЁЁЁЁвдЯТЮЊаТауРіРћШѓЕїећЧщПіЃК

ЁЁЁЁЪЕМЪЩЯЃЌаТауРізд2018Фъ5дТЗнБЛЙСПеЛњЙЙBlue Orca CapitalЙСПеКѓЃЌвЕМЈПЊЪМБфСГЃЌ2018ФъМАжЎКѓОЛРћШѓГжајЯТЛЌЃЌЙЩМлвВдкГжајзпамЃЌДг2018Фъ5дТГѕЕНЯждкЃЌИУЙЋЫОЙЩМлЕјШЅСЫ80%ЁЃИљОнЙСПеЛњЙЙЕБЪБЕФЙРжЕТлЖЯЃЌаТауРіЙРжЕЮЊ17.59ИлдЊЃЌЖјФПЧАЕФМлИёвбЯТЕјжС6.82ИлдЊЁЃ

ЁЁЁЁвЕМЈГжајЯТЛЌ

ЁЁЁЁжЧЭЈВЦОСЫНтЕНЃЌаТауРіЪЧШЋЧђзюДѓЕФТУааЯфЙЋЫОЃЌОгЊРњЪЗгЦОУЃЌДгГЩСЂЕНЯждкГЌЙ§СЫвЛИіЪРМЭЃЌОгЊЕФВњЦЗжївЊАќРЈааРюЯфЁЂЩЬЮёАќвдМАХЎЪПЪжДќЕШЯфАќЃЌЪаГЁИВИЧББУРжоЁЂбЧжоЁЂХЗжовдМАРЖЁУРжоЃЌЦьЯТОгЊЕФЦЗХЦжївЊАќРЈаТауРіЁЂTumiЁЂAmerican ЁЂHartmannМАeBagsЕШЁЃ

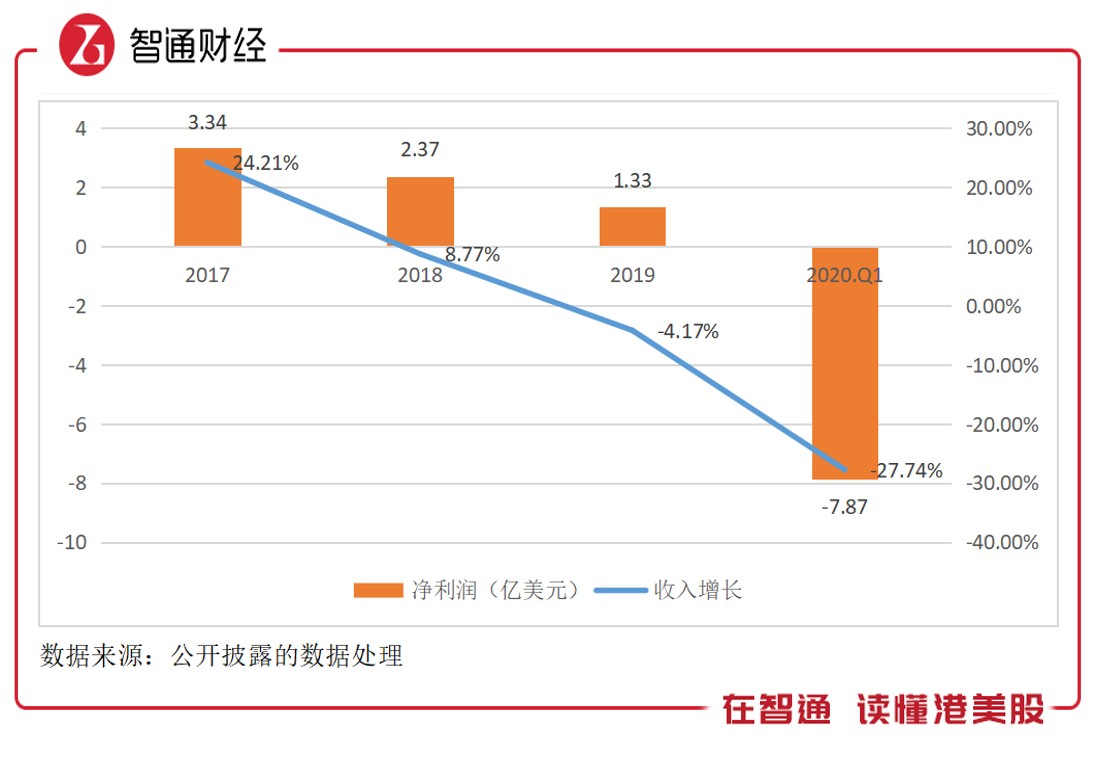

ЁЁЁЁаТауРігк2011Фъ6дТЗнЕЧТМИлЙЩЪаГЁЃЌздЩЯЪажС2017ФъетЖЮЪБМфЃЌвЕМЈМАЪажЕЖМБЃГжзХСМКУЕФЯђЩЯЧїЪЦЃЌ2017ФъЪеШыНЯ2010ФъдіГЄСЫ1.87БЖЃЌОЛРћШѓдіГЄСЫ2.84БЖЃЌИДКЯдіГЄТЪЗжБ№ЮЊ9.4%КЭ21.2%ЁЃздЩЯЪаШежС2017ФъЕзЃЌИУЙЋЫОЪажЕЃЈЙЩМлЃЉеЧЗљ2.69БЖЃЌКЭОЛРћШѓЛљБОБЃГжЭЌВНЁЃ

ЁЁЁЁ2018Фъ5дТЃЌИУЙЋЫОБЛЙСПеЛњЙЙЙСПеЃЌздДЫКѓвЕМЈПЊЪМГжајЯТЛЌЃЌЪеШыдіЫйЗХЛКЃЌ2019ФъПЊЪМИКдіГЄЃЌ2019ФъОЛРћШѓЮЊ1.33вкУРдЊЃЌНЯ2017ФъЯТЛЌСЫ66.2%ЃЌ2020ФъQ1ОЛРћШѓПїЫ№7.87вкУРдЊЃЌЕїећКѓЕФОЛРћШѓПїЫ№0.43вкУРдЊЁЃ

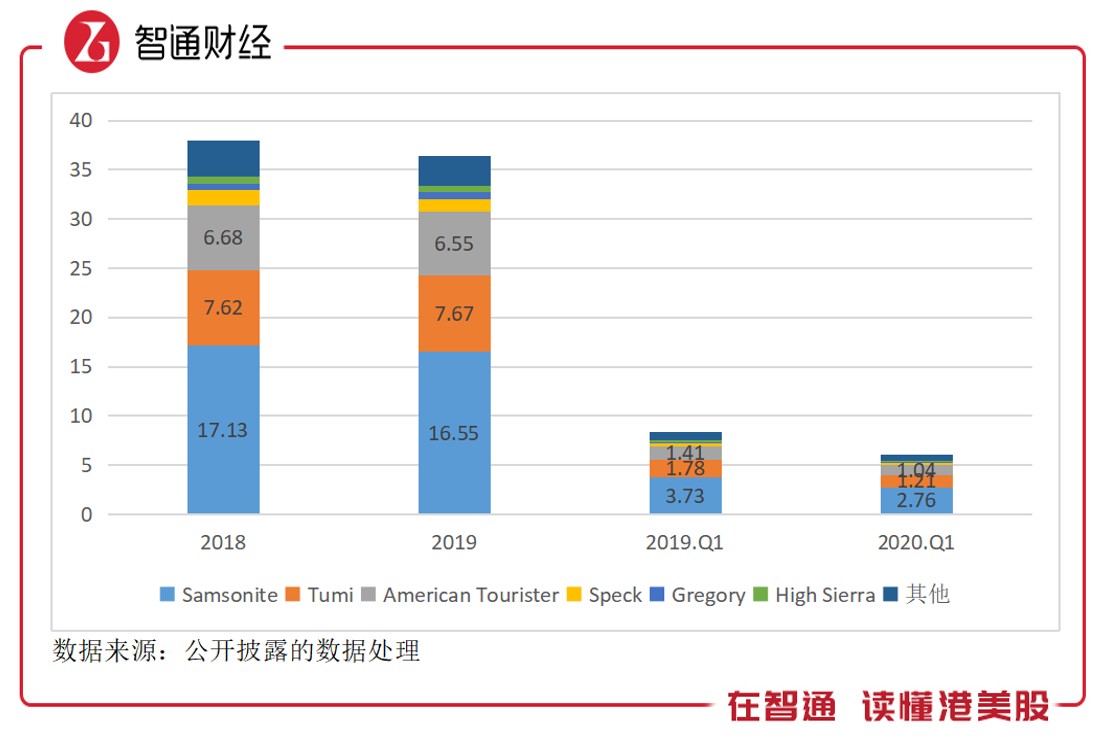

ЁЁЁЁИУЙЋЫОЕФКЫаФЪеШыжївЊРДдДгкШ§ДѓЦЗХЦЃЌЗжБ№ЪЧSamsoniteЁЂTumiвдМАAmerican TouristerЦЗХЦЃЌДгЭљФъПДЃЌетШ§ДѓЦЗХЦЪеШыЙБЯз“вьГЃ”ЮШЖЈЃЌSamsoniteЪеШыЗнЖюЮШЖЈдк45%зѓгвЃЌTumiЮШЖЈдк20%зѓгвЃЌЖјAmerican TouristerЮШЖЈдк17%зѓгвЁЃШ§ДѓЦЗХЦЪеШыЙБЯзЭљФъОљГЌЙ§АЫГЩЃЌ2020ФъQ1ЮЊ83.4%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌГ§СЫШ§ДѓЦЗХЦЃЌИУЙЋЫОЦфЫћЦЗХЦвВБэЯжЕФЗЧГЃЮШЖЈЃЌSpeckЦЗХЦЪеШыЗнЖюЮШЖЈдк3-4%ЃЌGregoryЦЗХЦдк1-3%ЃЌHigh SierraЦЗХЦдк1-2%ЃЌЦфЫћЦЗХЦдк8-10%ЃЌПЩвдЫЕЪеШыЗнЖюВЈЖЏТЪЗЧГЃаЁЁЃ

ЁЁЁЁ2020ФъQ1ЃЌЪмЮРЩњЪТМўгАЯьЃЌВПЗжЦЗХЦУХЕъЙиБеЭЃжЙдЫгЊЃЌаТауРіЦьЯТЕФИїИіЦЗХЦЛљБОЖМГЪЫЋЮЛЪ§ЯТЛЌЃЌЦфжаSamsoniteЁЂTumiвдМАAmerican TouristerЪеШыЗжБ№ЯТЛЌ26.1%ЁЂ32.1%МА26.1%ЁЃдкЕиЧјЪаГЁЩЯЃЌаТауРіЕФЪеШыжївЊРДдДгкББУРжоЁЂбЧжоМАХЗжоЃЌетШ§ИіЕиЧјЪеШыЙБЯзКЯМЦГЌЙ§90%ЃЌQ1ЦкМфЮовЛР§ЭтЖМЫЋЮЛЪ§ЯТЛЌЁЃ

ЁЁЁЁББУРжоЪеШыЗнЖюзюИпЃЌ2020ФъQ1ЮЊ38.2%ЃЌББУРжоСуЪлУХЕъгк 2020 Фъ3дТЯТбЎШЋВПднЭЃгЊвЕЃЌвВОЭЪЧЫЕЮРЩњЪТМўгАЯьжївЊдкQ2ЃЌQ1ДѓВПЗжЪБМфЛЙЪЧе§ГЃгЊвЕЕФЁЃбЧжоМАХЗжоЪеШыЗнЖюЗжБ№ЮЊ33.8%КЭ21.6%ЃЌЦкМфШ§ДѓКЫаФЪаГЁИїДѓЦЗХЦЯњЪлЖМВЛКУЃЌжїСІЦЗХЦЛљБОЫЋЮЛЪ§ЯТЛЌЁЃ

ЁЁЁЁдјМЧЕУаТауРіБЛЙСПеЃЌЙСПеЛњЙЙШЯЮЊЃЌаТауРіЭЈЙ§ИїжжВЦММащдіРћШѓЃЌбкИЧдіГЄЗХЛКЕФЧїЪЦЃЌзїЮЊвЛИіжаЕЕЦЗХЦЃЌШДЮБзАГЩИпМЖЩнГоУћХЦЁЃЪЕМЪЩЯЃЌИУЙЋЫОБЛЙСПежЎЧАвЕМЈЛЙЪЧБЃГжСМаддіГЄЕФЃЌЕЋБЛЙСПежЎКѓЃЌвЕМЈж№ВНжЄЪЕСЫЙСПеЛњЙЙЕФТлЖЯЃЌЪеШыЗнЖюВЛНіЯТРДСЫЃЌгЏРћЫЎЦНвВдкМБОчЮЎЫѕЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: аТауРі |