|

��Դ������ͳ�ƾ֣������о���

����ҽ�ư����+����ҩ��

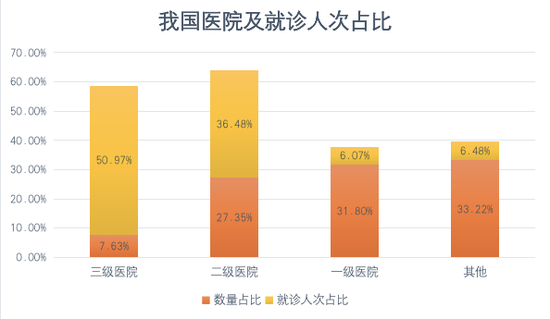

�����������õ����ͣ������ٿ�ƽ����ҽ����ҵ��ṹ��2015�꣬����������ҵ��ռ��˾���볬��98%��������2019�꣬����ҩ��ҵ����������ϣ�����ռ�ȸߴ�57.29%�������ƽ����ҽ����ǰ�ڻ��۵Ĺ�ģЧӦ���������ã���Ϊ������ҵ����������ҵ��ij��죬������ʼ���ƣ�Ŀǰ����ҵ�������Ѿ�����������ҩ�꣬ƽ����ҽ��ʵ��������������ҵ������

����������Ȥ��һ���ǣ�ƽ����ҽ������������������ҵ������ҽ�ƺ�����ҽ�Ƶ�ë���ʷֱ�Ϊ35.99%��44.16%����ԶԶ��������ҩ���8.09%��ë���ʱ��֡���ʹ���ǿ��ǽ������ģ��ռ�ȳ���һ�������ҩ�깱��ë��Ҳ���������20%������ҽ�ƺ�����ҽ�Ƶ�ë�����ֱ�Ϊ32%��34%��

����������֮�����Ų�ҵ����ҵ����ƣ���Ȼƽ����ҽ������ҵ������ٿɹۣ���ë���������Ե��ˡ���ʹƽ����ҽ���Ĺ�ȥ�����벻��������������խ��

����������ǽ�������ҽ�ƶ���Դ����Ч���Ż������Է���һ�ߣ�����ҵ�����������û���������ת���ʡ������͵��ۣ���ô�����������г�Խ��Խ���˽��ܻ�����ҽ�Ƶĸ����˾����ֵ��ȻҲ�ͻ�һ·�����

��������������˼ά���������������ǣ���������ҽ�ƻ��������IJ�Ʒ��

�������ǿ�������״�ǣ�ƫԶ�����Ļ��߿��Եõ�����ˮƽר��������߲�����Ҫ�ŶӼ�Сʱ�ȴ��Һţ�����ÿ��תԺҪ���ٻ�ԩ��Ǯ��������⡢������һ�鷱���ij�����Щ����������������һ��“ҽԺ����”���Ǽ��̵Ĺ��ߡ�

������ôһ������Ʒ�����Ŀ͵�������ƿ���ġ�Ҳ����˵ƽ����ҽ���������컨��Զ���г���Ԥ�ڵ͵öࡣ�������������������룬���ݵ���ƭ�������ᱻ�г��Ŵ�����ҽ�ơ�����ҽ�ƺͽ����̳�Ŀǰ�������������룬��������ҽ���뽡���̳ǹ�ģ���

������ˣ�ƽ����ҽ��Ŀǰ���Ա�����Ϊ“ҽ�ư����+���。��������һ������ҩ��”��������ʵ�Ѿ��Dz����Ĺ����ˣ�����������������ֵ�������⡣��ƽ����Ȼ�Dz������ڴ˵ģ��Ʊ��н���˾�ĺ���ս�Զ���Ϊ����ҽ�ƣ�����Ҫ���ѵ���+�̳������ĸ�����Ӹ����ֵ��

������������ἰ“AI+ҽ��”ʹ�����ʽ���������ۣ�����εó��ҳֻ���̬�ȡ���Ϊ��ʹ����ʹ�û�����ҽ��ƽ̨���������Ҳ������Ϊ���е����ʾ����ɼ������“����”��

������ˣ���ȥʹ��������������ÿ����ҽ�ƻ�����Ǯ�������������ҩ��Щ“������”ȥ������ֵ���Ƿ���ʧƫ���أ��Ҳ����ϻ�����ҽ�ƶԾ�ҽ����Ч�ʵ��������Ż������Ҳ�ͬ��Թ�˾���ܴ���������ֵ������ߵ�Ԥ�ں�ֵ������Դ���ƾ�Ϳѻ�� ��2ҳ ��һҳ [1] [2] ��������: ƽ����ҽ�� |