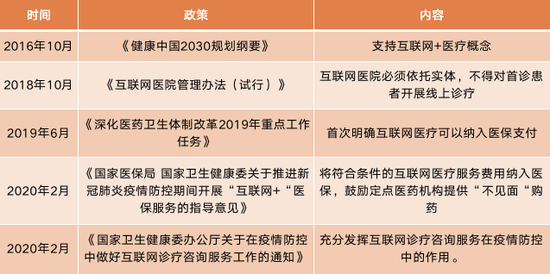

|

����“����һ�ִ�����ƽ����ҽ����”

����5��15�����䣬 ƽ����ҽ����01833.HK����������ƣ�“�������������ĸ���ԭ���»������ȥ�䶭�»���ϯ��ִ�ж��¡���ϯִ�й�ְ��ͬ�գ����»�ί�η�ε����������ִ�ж��¡���ʱ���»���ϯ����ϯִ�й١�

����2013�����ƽ��������һ�ִ�����ƽ����ҽ��——��ֵ��0��1200�ڣ�ƽ����ҽ���������꣬������ֵ���ԣ���˾�Ѿ���Ϊ�й�������ҽ�Ƶ���ͷ��Ӫ��50�ڣ�ע���û�3.15�ڣ�֧��ƽ����ҽ�������г�����ҵ���á�

�������ɼ۶�ʱ���ڵ���������벻��“��ĭ”��Ӱ�ӣ�������ҽ�ƻ����“��������ֵ��”�����£�����ͨ��������һ̽������

����ҵ�������ٵ�ԭ��

��������ҵ��������˾��չ��������ҽ�Ƶ��������������Ƶģ����߹Һź����������Ѿ���Գ��죬�����Ÿ���ҽ�ƻ����Ľ��룬��������������֧����ҩƷ���͵�Ҳ���ܿ���͡���ȥ�������⣬����ҽ�Ƶ�������Ҳ��չ��ҽ����ѯ��ҽ�Ʊ��ա��������ԤԼ�ȵȡ�

�����ع�ͷ����ƽ����ҽ���������Ĵ�ҵ���飺����ҽ�ơ�����ҽ�ơ������̳Ǻͽ��������ͻ���������֮�������֧��������ҵ���������������ҩ�ꡣ

�����������ҽ�ƽ��������ҽ�ƺ�����ҽ��ͳһ������“��������”���͡�Ϊʲôƽ���Ὣ�������֣�ԭ�����ڣ�����ҽ����Ҫ����C���û�����������ṩ24Сʱ������ѯ��ת��Һš�Զ�̸��������ҽ����Ҫ������B�ˣ����������ù�˾�������ƣ�ͬ������졢ҽ������ǻ��������Ⱥ�����������Ϊ���ݴ������ϣ��������ꡣ�������ϣ�ƽ����ҽ���ṩ���Ծ���“����“�����

��������ҵ��ĺϲ����ִ�2015���2.74��Ԫ������2019���19.7��Ԫ����������ҽ�Ƹ��ǹ����˸ߴ�11.1��Ԫ������ҽ�Ƶĸ������ٴﵽ63.59%������ҽ�Ƶĸ������ٴﵽ63.96%��

���������ٵ�һ����Ҫԭ�������ߵķ��֣�������Ǵ�2015ƽ����ҽ��������ʱ����Ϊ��ʼ�������������»�����ҽ�Ƶ��������ܣ�

��Դ��������������ί�������о���

���������ű��Ҳ�ܷ����¹ڷ�����������������ȵķ��֣�����������Ҳ�ڽ���ƽ����ҽ���Ĺɼ������ֵ����쾡�¡�

����������ԭ��������ǽ���ѹ�������⡣����ҽ�ƻ���������ʡ����кͷ����������ռȫ��ҽԺ����7.63%������ҽԺ��Ӵ��˳���50%�����ﻼ�ߣ������Dz�������ҽԺ���ڻ�����ҽ�Ƶ����������еġ� ��2ҳ [1] [2] ��һҳ ��������: ƽ����ҽ�� |